第2話 ALM(Asset Liability Management)(その3)

文字数 1,688文字

(2)ALM(Asset Liability Management) <続き>

ジャービス中央銀行に訪問する前に、俺たちはセレナ銀行が公表している資料を見ていた。

俺が椅子に座ってセレナ銀行の決算書を見ているとミゲルが「質問があるんですけど」と言ってやってきた。

「どうしたの?」と俺はミゲルに聞いた。

「カルフォルニア州の銀行やセレナ銀行の経営悪化の原因はALM(Asset Liability Management)の不備ということでしたけど、具体的にどういう状態なんですか?」

俺は内部調査部のメンバーを見渡して「分かる人いる?」と聞いたら、ルイーズ、スミスとポールは手を上げた。他のメンバーは自信がなさそうだ。

今後の調査のためにもメンバーに説明しておいた方がいいかもしれない。

そう考えた俺は説明をすることにした。

「ALMとは関係ないことなんだが、そもそも銀行の経営はみんなが想像しているよりも不安定なんだ。みんなが『銀行は潰れない!』と思っているから事業が継続できるけど、そうじゃなくて『この銀行は潰れるかも?』と思った瞬間に事業の継続が難しくなる」

「どういう意味ですか?」とミゲルが言った。

「理由は銀行の資金調達方法にある。銀行のメインの資金調達方法は何だと思う?」と俺はミゲルに聞いた。

「預金ですよね?」

「ミゲル君、正解! 個人や企業に預金口座を開設してもらって、個人や企業からの預金で資金調達している。そして、預金は銀行にとっては負債だ」

「預金が負債って変な感じですね・・・」

「まあね。預金者がお金を引き出す場合、銀行は応じないといけない。預金は負債だからね」

「そうですね。私も銀行の窓口やATMで引出しますけど、銀行員に止められたことはありません」

「つまり、銀行が調達した資金の大半は『いつでも自由に預け入れ、払い戻しができる普通預金』だから、資金運用が難しいんだ。例えば、これを見てほしい」

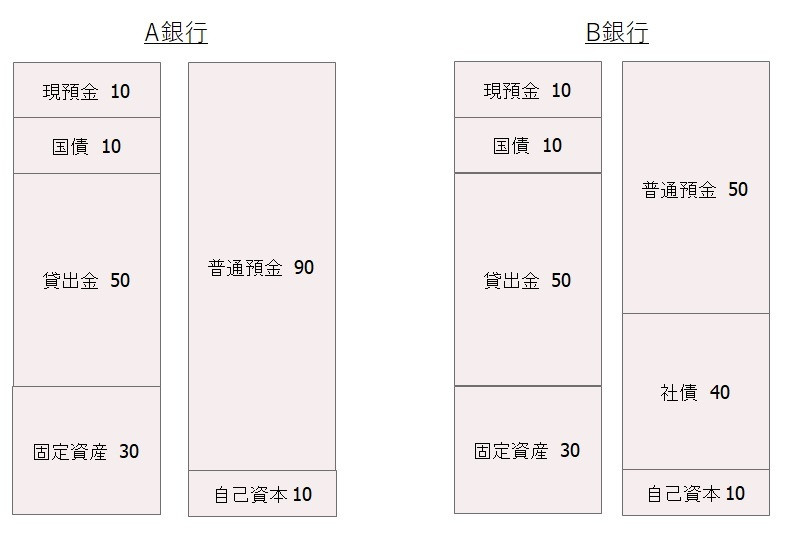

俺はそう言って、A銀行とB銀行の貸借対照表(図表8-7)を描いた。

【図表8-7:銀行の資金調達状況】

「A銀行は資金の90%を普通預金で調達している。調達した資金の10%を現預金として手許においていて、10%を国債、50%を貸出金、30%を固定資産に支出したとする」

ミゲルは頷いているから、俺は話を続ける。

「このうち、貸出金は個人や企業への貸付だから直ぐに返ってこない。固定資産(不動産や投資有価証券など)も直ぐに現金化できない」

「そうですね」

「じゃあ、問題。A銀行は普通預金の払い戻しは幾らまでできると思う?」と俺はミゲルに聞いた。

「20ですか?」

「ミゲル君、正解! この場合だと、現預金10と国債10しか普通預金の払い戻しに使えない」

ミゲルは正解して嬉しそうだ。

「次に、B銀行は資金の50%を普通預金、40%を社債で調達している」

「そうですね」

「B銀行は普通預金の払い戻しは幾らまでできると思う?」と俺はミゲルに聞いた。

「20ですか?」

「ミゲル君、正解! A銀行と一緒だ。でも比率が違うよね。A銀行の場合は普通預金の22%(=20÷90)が流出したら倒産だ。B銀行の場合は普通預金の40%(=20÷50)が流出したら倒産する」

「B銀行は普通預金の調達比率がA銀行よりも低いから、B銀行の方が安全なんですか?」

「そういうこと。銀行は短期資金で調達して、長期資金として運用するビジネスモデルだ。長期間お金が返ってこない資産を保有しているのに、負債は直ぐに支払わないといけない。他の業種だったら、直ぐに倒産するね」

「他の業種だったら、ですか?」

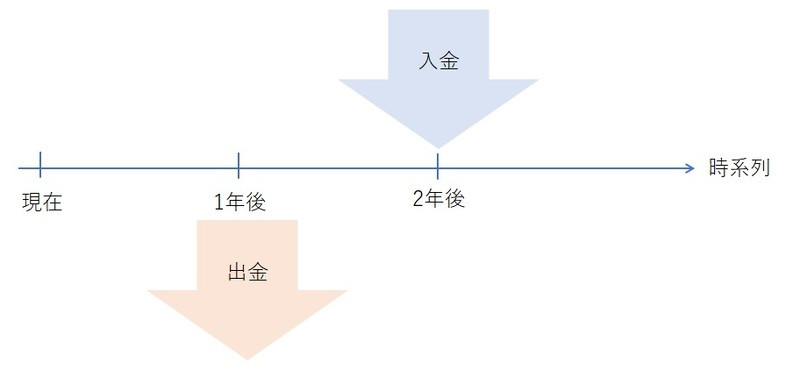

「例えば、建設業の会社が、銀行から借入してビルを建設したとする。借入の返済が1年後、ビルの完成が2年後だったら、どうなる?」と俺はミゲルに聞いた。

「ビルを販売する前に借入金の返済があるから・・・、倒産しますね」

【図表8-8:建設業の資金繰り】

「正解! それと一緒だ。銀行は将来の入金しかないのに、今払わないといけない普通預金を大量に抱えているんだ」

「綱渡りの経営ですね・・・」

ミゲルはしみじみと言った。

<続く>

ジャービス中央銀行に訪問する前に、俺たちはセレナ銀行が公表している資料を見ていた。

俺が椅子に座ってセレナ銀行の決算書を見ているとミゲルが「質問があるんですけど」と言ってやってきた。

「どうしたの?」と俺はミゲルに聞いた。

「カルフォルニア州の銀行やセレナ銀行の経営悪化の原因はALM(Asset Liability Management)の不備ということでしたけど、具体的にどういう状態なんですか?」

俺は内部調査部のメンバーを見渡して「分かる人いる?」と聞いたら、ルイーズ、スミスとポールは手を上げた。他のメンバーは自信がなさそうだ。

今後の調査のためにもメンバーに説明しておいた方がいいかもしれない。

そう考えた俺は説明をすることにした。

「ALMとは関係ないことなんだが、そもそも銀行の経営はみんなが想像しているよりも不安定なんだ。みんなが『銀行は潰れない!』と思っているから事業が継続できるけど、そうじゃなくて『この銀行は潰れるかも?』と思った瞬間に事業の継続が難しくなる」

「どういう意味ですか?」とミゲルが言った。

「理由は銀行の資金調達方法にある。銀行のメインの資金調達方法は何だと思う?」と俺はミゲルに聞いた。

「預金ですよね?」

「ミゲル君、正解! 個人や企業に預金口座を開設してもらって、個人や企業からの預金で資金調達している。そして、預金は銀行にとっては負債だ」

「預金が負債って変な感じですね・・・」

「まあね。預金者がお金を引き出す場合、銀行は応じないといけない。預金は負債だからね」

「そうですね。私も銀行の窓口やATMで引出しますけど、銀行員に止められたことはありません」

「つまり、銀行が調達した資金の大半は『いつでも自由に預け入れ、払い戻しができる普通預金』だから、資金運用が難しいんだ。例えば、これを見てほしい」

俺はそう言って、A銀行とB銀行の貸借対照表(図表8-7)を描いた。

【図表8-7:銀行の資金調達状況】

「A銀行は資金の90%を普通預金で調達している。調達した資金の10%を現預金として手許においていて、10%を国債、50%を貸出金、30%を固定資産に支出したとする」

ミゲルは頷いているから、俺は話を続ける。

「このうち、貸出金は個人や企業への貸付だから直ぐに返ってこない。固定資産(不動産や投資有価証券など)も直ぐに現金化できない」

「そうですね」

「じゃあ、問題。A銀行は普通預金の払い戻しは幾らまでできると思う?」と俺はミゲルに聞いた。

「20ですか?」

「ミゲル君、正解! この場合だと、現預金10と国債10しか普通預金の払い戻しに使えない」

ミゲルは正解して嬉しそうだ。

「次に、B銀行は資金の50%を普通預金、40%を社債で調達している」

「そうですね」

「B銀行は普通預金の払い戻しは幾らまでできると思う?」と俺はミゲルに聞いた。

「20ですか?」

「ミゲル君、正解! A銀行と一緒だ。でも比率が違うよね。A銀行の場合は普通預金の22%(=20÷90)が流出したら倒産だ。B銀行の場合は普通預金の40%(=20÷50)が流出したら倒産する」

「B銀行は普通預金の調達比率がA銀行よりも低いから、B銀行の方が安全なんですか?」

「そういうこと。銀行は短期資金で調達して、長期資金として運用するビジネスモデルだ。長期間お金が返ってこない資産を保有しているのに、負債は直ぐに支払わないといけない。他の業種だったら、直ぐに倒産するね」

「他の業種だったら、ですか?」

「例えば、建設業の会社が、銀行から借入してビルを建設したとする。借入の返済が1年後、ビルの完成が2年後だったら、どうなる?」と俺はミゲルに聞いた。

「ビルを販売する前に借入金の返済があるから・・・、倒産しますね」

【図表8-8:建設業の資金繰り】

「正解! それと一緒だ。銀行は将来の入金しかないのに、今払わないといけない普通預金を大量に抱えているんだ」

「綱渡りの経営ですね・・・」

ミゲルはしみじみと言った。

<続く>