第10話 再生スキームはどれにする?(その1)

文字数 1,955文字

(10)再生スキームはどれにする?

トーマスがデューデリの時に言ったように、デューデリからきっちり2日後に報告書のドラフトを私(ルイーズ)に送ってきた。約束は守るタイプのようだ。

中間報告書と書いてあるが、一般的に記載されている重要な内容は最終的な報告書と変わらない。

最終報告書を作成する時に肉付けするから、少し分量が増えるだけだ。

私はトーマスから送られてきた中間報告書を確認する。

まず、ジャービット・エクスチェンジの貸借対照表(B/S)を見ると、資産、負債、純資産額はほぼゼロだった。

営業停止状態で純資産がほぼゼロなのだから、ジャービット・エクスチェンジの株式価値はゼロとしても問題ないだろう。

【図表5-5:ジャービットの貸借対照表(単位:百万JD)】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

一方、親会社ジャービットの貸借対照表(B/S:図表5-5)を見ると、総資産は16億JD、負債はゼロ、純資産額は16億JDとなっていた。

投資有価証券のうち、上場予定の2社の非上場株式については、IPOの売出価格で評価して5億JD。その他60社の非上場株式は、簿価純資産額法で計算して1億JDと評価されている。

この状態でホセの希望通り1ジャービット・コインを2万JDで顧客から買取った場合、必要な買取金額は20億円JD。純資産額が16億JDだから4億JDの債務超過になる。

この場合、現株主の株式価値はゼロだ。

もし、1ジャービット・コインを1万JDで買取った場合、買取金額は10億円JD。

純資産額が16億JDだから6億JDの資産超過になる。

この場合、株式価値は6億JDだ。

投資有価証券の評価額、ジャービット・コインの買取価格によって、株式価値に大きな差が生じてしまう。

― どうしよう・・・

私は優柔不断だから、こういうのを決めるのが苦手だ。

実に悩ましい状況だ。

好き・嫌い、有利・不利な場合は選べる。

だが、どちらも正解(有り得る)のようなケースは選べない。

例えば、レストランで何を注文するかは好き嫌いの問題なので迷わない。

でも、葬式の香典を3千JDにするか5千JDにするかは迷う。

香典の金額として3千JDも5千JDも、どちらも正解だからだ。

そういう意味で、今回のジャービットの投資有価証券の評価方法、ジャービット・コインの買取価格は、私が最も苦手とする選択肢だ。

私はしばらく悩んでいたのだが、良い案を思い付いた。

― 選択肢を用意して、ダニエルたちに選ばせればいい!

自分で決められない時は、誰かに決めてもらえばいいのだ。

そう考えると、心の中がスッと軽くなった。

なぜ、すぐに思い付かなかったのだろう?

悩むだけ時間の無駄なのに・・・

私が考えたジャービットとジャービット・エクスチェンジの再生スキームは、下記の3つだ。

***

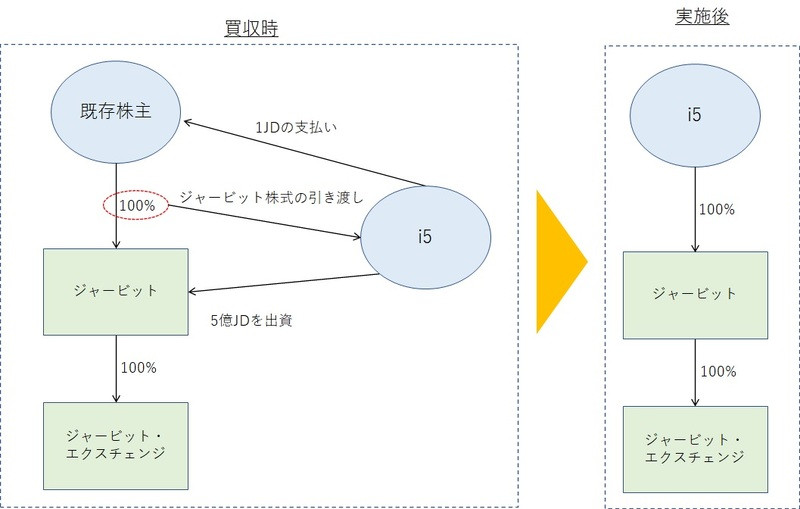

案1:i5はジャービット株式を経営陣から1JDで買取り、その後、5億JDをジャービットに出資する

【図表5-6:案1のイメージ】

【内容】

投資有価証券を簿価純資産額で評価し、顧客からジャービット・コインを2万JDで買取るとジャービットは4億JDの債務超過になる。だから、既存株主(現経営陣)の株式価値はゼロだ。なお、この前提は案2~3にも共通している。

株式を売買価格ゼロで譲渡できないから(売買の事実を証明するエビデンスが必要なので)、ジャービット株式を1JDで売買する。

その後、i5がジャービットに対して5億JDを出資し、債務超過を解消するとともに顧客からのジャービット・コインの買取資金に充当する。

なお、案1ではジャービットが投資有価証券を継続保有するから、投資有価証券から利益が発生しても既存株主(現経営陣)には分配されない。

***

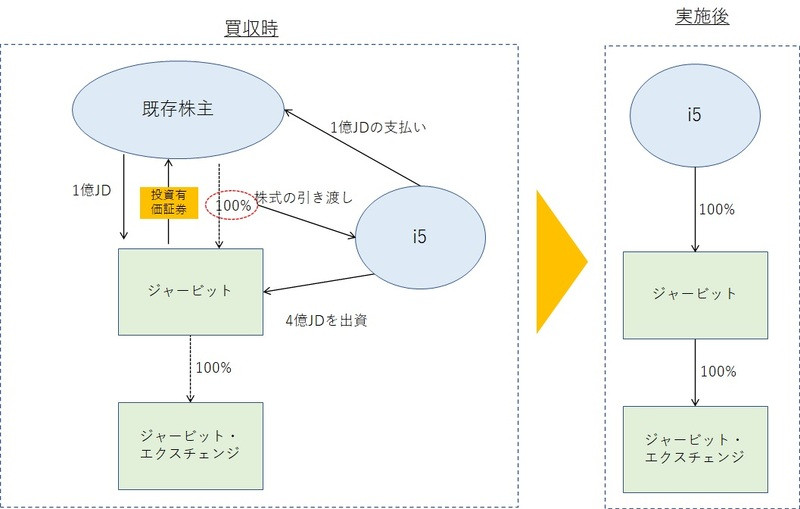

案2:i5はジャービット株式を経営陣から1億JDで買取り、ジャービットは投資有価証券を経営陣に1億JDで売却する。i5はジャービットに4億JDを出資する

【図表5-7:案2のイメージ】

【内容】

既存株主(現経営陣)からのジャービット株式の譲渡代金を1億JDにして、ジャービットには4億円出資する。

ジャービットは保有する投資有価証券(非上場株式)を1億JDで既存株主(現経営陣)に売却する。

結果として、ジャービットには合計5億JD(i5からの出資額4億JD+投資有価証券の売却代金1億JD)の入金が発生する。入金額の5億JDで債務超過を解消するとともに顧客からのジャービット・コインの買取資金に充当する。

案2ではジャービットは投資有価証券を既存株主(現経営陣)に売却しているから、投資有価証券から発生する利益は既存株主(現経営陣)が受け取ることができる。

<続く>

トーマスがデューデリの時に言ったように、デューデリからきっちり2日後に報告書のドラフトを私(ルイーズ)に送ってきた。約束は守るタイプのようだ。

中間報告書と書いてあるが、一般的に記載されている重要な内容は最終的な報告書と変わらない。

最終報告書を作成する時に肉付けするから、少し分量が増えるだけだ。

私はトーマスから送られてきた中間報告書を確認する。

まず、ジャービット・エクスチェンジの貸借対照表(B/S)を見ると、資産、負債、純資産額はほぼゼロだった。

営業停止状態で純資産がほぼゼロなのだから、ジャービット・エクスチェンジの株式価値はゼロとしても問題ないだろう。

【図表5-5:ジャービットの貸借対照表(単位:百万JD)】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

一方、親会社ジャービットの貸借対照表(B/S:図表5-5)を見ると、総資産は16億JD、負債はゼロ、純資産額は16億JDとなっていた。

投資有価証券のうち、上場予定の2社の非上場株式については、IPOの売出価格で評価して5億JD。その他60社の非上場株式は、簿価純資産額法で計算して1億JDと評価されている。

この状態でホセの希望通り1ジャービット・コインを2万JDで顧客から買取った場合、必要な買取金額は20億円JD。純資産額が16億JDだから4億JDの債務超過になる。

この場合、現株主の株式価値はゼロだ。

もし、1ジャービット・コインを1万JDで買取った場合、買取金額は10億円JD。

純資産額が16億JDだから6億JDの資産超過になる。

この場合、株式価値は6億JDだ。

投資有価証券の評価額、ジャービット・コインの買取価格によって、株式価値に大きな差が生じてしまう。

― どうしよう・・・

私は優柔不断だから、こういうのを決めるのが苦手だ。

実に悩ましい状況だ。

好き・嫌い、有利・不利な場合は選べる。

だが、どちらも正解(有り得る)のようなケースは選べない。

例えば、レストランで何を注文するかは好き嫌いの問題なので迷わない。

でも、葬式の香典を3千JDにするか5千JDにするかは迷う。

香典の金額として3千JDも5千JDも、どちらも正解だからだ。

そういう意味で、今回のジャービットの投資有価証券の評価方法、ジャービット・コインの買取価格は、私が最も苦手とする選択肢だ。

私はしばらく悩んでいたのだが、良い案を思い付いた。

― 選択肢を用意して、ダニエルたちに選ばせればいい!

自分で決められない時は、誰かに決めてもらえばいいのだ。

そう考えると、心の中がスッと軽くなった。

なぜ、すぐに思い付かなかったのだろう?

悩むだけ時間の無駄なのに・・・

私が考えたジャービットとジャービット・エクスチェンジの再生スキームは、下記の3つだ。

***

案1:i5はジャービット株式を経営陣から1JDで買取り、その後、5億JDをジャービットに出資する

【図表5-6:案1のイメージ】

【内容】

投資有価証券を簿価純資産額で評価し、顧客からジャービット・コインを2万JDで買取るとジャービットは4億JDの債務超過になる。だから、既存株主(現経営陣)の株式価値はゼロだ。なお、この前提は案2~3にも共通している。

株式を売買価格ゼロで譲渡できないから(売買の事実を証明するエビデンスが必要なので)、ジャービット株式を1JDで売買する。

その後、i5がジャービットに対して5億JDを出資し、債務超過を解消するとともに顧客からのジャービット・コインの買取資金に充当する。

なお、案1ではジャービットが投資有価証券を継続保有するから、投資有価証券から利益が発生しても既存株主(現経営陣)には分配されない。

***

案2:i5はジャービット株式を経営陣から1億JDで買取り、ジャービットは投資有価証券を経営陣に1億JDで売却する。i5はジャービットに4億JDを出資する

【図表5-7:案2のイメージ】

【内容】

既存株主(現経営陣)からのジャービット株式の譲渡代金を1億JDにして、ジャービットには4億円出資する。

ジャービットは保有する投資有価証券(非上場株式)を1億JDで既存株主(現経営陣)に売却する。

結果として、ジャービットには合計5億JD(i5からの出資額4億JD+投資有価証券の売却代金1億JD)の入金が発生する。入金額の5億JDで債務超過を解消するとともに顧客からのジャービット・コインの買取資金に充当する。

案2ではジャービットは投資有価証券を既存株主(現経営陣)に売却しているから、投資有価証券から発生する利益は既存株主(現経営陣)が受け取ることができる。

<続く>