第5話 ネール・マテリアル(その4)

文字数 2,234文字

(5)ネール・マテリアル <続き>

俺はネール・マテリアルの上場維持に疑問を持っているのだが、アナンヤは納得していない様子だ。

ネール・マテリアルは20年以上も上場企業として活動してきたのだから、アナンヤの気持ちは分かる。だが、アナンヤにはこの機会に上場の意義を考えてもらった方がいいのかもしれない。

そう思って、俺は話を続けた。

「上場維持することに何かメリットがあれば、別に上場を止めろとは言いません。でも、ネール・マテリアルは上場会社であるメリットがないから上場維持する必要がない、と私は思います」と俺は言った。

「上場維持するメリットですか・・・」とアナンヤは言った。

「例えば、ネール・マテリアルが20年前に上場した時は、設備投資資金をIPO(新規公開株)で調達したり、会社の知名度を上げたりできたと思います。要は、20年前のネール・マテリアルには上場するメリットがありました」と俺は言った。

「そうですね。上場した時は、新製品を開発するためには多額の設備投資が必要でした。IPOで調達した資金で新製品を開発できたのを覚えています」

「そうですよね」

「それに、上場したことによって優秀な技術者を集められたと思います。特に上場前にはストック・オプション目当てに優秀な人が集まりました」とアナンヤは言った。

「そうでしょう。ネール・マテリアルには上場したメリットはあったと思います。でも、今のネール・マテリアルは十分に現金預金を保有しているから、公募増資で資金調達する必要はありませんよね」

「そうですね。今は研究開発費や設備投資は全て手許資金で賄えます。銀行借入もありませんから、公募増資をする機会はありませんね」

「それに、会社の知名度も20年間上場企業だった間に上がったでしょう。だから、潜在的な取引先はネール・マテリアルが上場会社か否かは気にしません。そう考えると、今のネール・マテリアルは上場会社でも非上場会社でも状況は変わらないはずです」

「そうね」

「よく考えてほしいのですが、ネール・マテリアルが非上場会社になったら何か不都合がありますか?」と俺はアナンヤに聞いた。

「うーん。そう言われれば、ネール・マテリアルが非上場会社でも不都合はないですね」

「ですよね。それに、証券取引所への適時開示も必要なくなるから、上場維持コストが削減できます。営業面や採用面でもネール・マテリアルは業歴が20年以上ですから、あまり影響ないでしょう」と俺は言った。

「確かに・・・。ネール・マテリアルはなぜ上場しているんだろう? 考えてもみなかった・・・」

アナンヤは俺の話に納得したようだ。俺は話を核心に進める。

「もし上場維持にこだわらないのであれば、ネール・マテリアルをMBO(Management Buyout)したらいいんですよ」と俺は言った。

※MBO(Management Buyout)とは、会社の経営陣が投資ファンドなどの支援を受けて、その会社を買収する手法です。

「MBO? 聞いたことはありますけど、どうやるんですか?」

「仕組みは複雑そうに見えますけど、そんなに難しいものではありません。まず、MBOはLBO(Leveraged Buyout)の一種で、M(マネジメント:Management)が絡むかどうかが違います。LBOの一般的なスキームはこんな感じです」

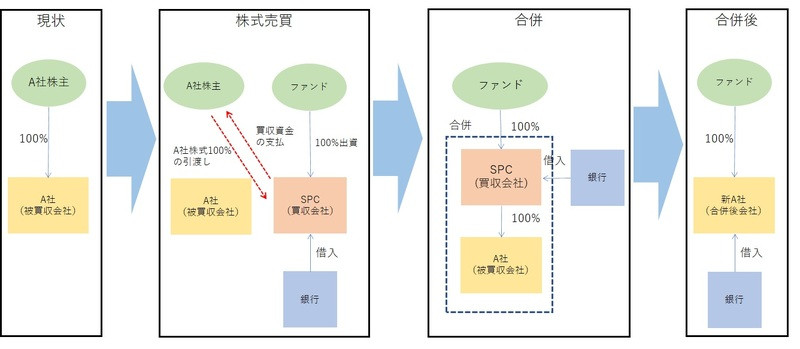

俺はそう言うと、会議室に置いてあったホワイトボードに図(図表6-13)を書いた。

【図表6-13:LBOの仕組み】

「説明を簡単にするために、ファンドが買収対象のA社を買収しようとしていて、その株主は1社(A社株主)だけとします。会社の買収資金の一部に借入(Leverage)を利用するのでLBO(Leveraged Buyout)と呼ばれています」

「LBOもたまに聞きますね。この場合のレバレッジ(Leverage)は借入なんですね」

「そうです。借入をするのは、投資利回りを上げるためです。LBOにおいて、ファンドは買収するための会社(SPC:Special Purpose Company)を設立して、A社の買収資金をファンドからの出資と銀行からの借入で調達します。その買収資金を使ってA社株主からA社株式を買い取ります(図表6-13の左から2番目の図)。ここまではいいですか?」

「分かります」とアナンヤは言った。

「A社の買収が完了したら、買収用の会社(SPC)をA社と合併させます(図表6-13の右から2番目の図)」

「なぜ合併させるんですか?」

「SPCは買収資金として銀行から借入をしています。SPCはペーパーカンパニーだから、借入金はA社の資金で返済しないといけません。SPCがA社の資金を使うためには、A社からSPCが借入するか、A社からSPCに配当金として支払ってもらうしかありません」

「そうですね」

「SPCはペーパーカンパニーなので、A社から借入してもその借入金を返済できません。A社から配当金として受け取る場合も、配当金が大きすぎるとA社が債務超過(純資産がマイナスの状態)になってしまいます」

「確かにそうですね」

「A社とSPCが合併すると、銀行からの借入金は合併後の会社(新A社)の借入金になるので問題は解決します。合併後の会社(新A社)が銀行に返済すればいいのです(図表6-13の一番右の図)」

俺は成り行き上、アナンヤにLBOの説明をした。

仕組みは分かってくれたのではないだろうか。

<続く>

俺はネール・マテリアルの上場維持に疑問を持っているのだが、アナンヤは納得していない様子だ。

ネール・マテリアルは20年以上も上場企業として活動してきたのだから、アナンヤの気持ちは分かる。だが、アナンヤにはこの機会に上場の意義を考えてもらった方がいいのかもしれない。

そう思って、俺は話を続けた。

「上場維持することに何かメリットがあれば、別に上場を止めろとは言いません。でも、ネール・マテリアルは上場会社であるメリットがないから上場維持する必要がない、と私は思います」と俺は言った。

「上場維持するメリットですか・・・」とアナンヤは言った。

「例えば、ネール・マテリアルが20年前に上場した時は、設備投資資金をIPO(新規公開株)で調達したり、会社の知名度を上げたりできたと思います。要は、20年前のネール・マテリアルには上場するメリットがありました」と俺は言った。

「そうですね。上場した時は、新製品を開発するためには多額の設備投資が必要でした。IPOで調達した資金で新製品を開発できたのを覚えています」

「そうですよね」

「それに、上場したことによって優秀な技術者を集められたと思います。特に上場前にはストック・オプション目当てに優秀な人が集まりました」とアナンヤは言った。

「そうでしょう。ネール・マテリアルには上場したメリットはあったと思います。でも、今のネール・マテリアルは十分に現金預金を保有しているから、公募増資で資金調達する必要はありませんよね」

「そうですね。今は研究開発費や設備投資は全て手許資金で賄えます。銀行借入もありませんから、公募増資をする機会はありませんね」

「それに、会社の知名度も20年間上場企業だった間に上がったでしょう。だから、潜在的な取引先はネール・マテリアルが上場会社か否かは気にしません。そう考えると、今のネール・マテリアルは上場会社でも非上場会社でも状況は変わらないはずです」

「そうね」

「よく考えてほしいのですが、ネール・マテリアルが非上場会社になったら何か不都合がありますか?」と俺はアナンヤに聞いた。

「うーん。そう言われれば、ネール・マテリアルが非上場会社でも不都合はないですね」

「ですよね。それに、証券取引所への適時開示も必要なくなるから、上場維持コストが削減できます。営業面や採用面でもネール・マテリアルは業歴が20年以上ですから、あまり影響ないでしょう」と俺は言った。

「確かに・・・。ネール・マテリアルはなぜ上場しているんだろう? 考えてもみなかった・・・」

アナンヤは俺の話に納得したようだ。俺は話を核心に進める。

「もし上場維持にこだわらないのであれば、ネール・マテリアルをMBO(Management Buyout)したらいいんですよ」と俺は言った。

※MBO(Management Buyout)とは、会社の経営陣が投資ファンドなどの支援を受けて、その会社を買収する手法です。

「MBO? 聞いたことはありますけど、どうやるんですか?」

「仕組みは複雑そうに見えますけど、そんなに難しいものではありません。まず、MBOはLBO(Leveraged Buyout)の一種で、M(マネジメント:Management)が絡むかどうかが違います。LBOの一般的なスキームはこんな感じです」

俺はそう言うと、会議室に置いてあったホワイトボードに図(図表6-13)を書いた。

【図表6-13:LBOの仕組み】

「説明を簡単にするために、ファンドが買収対象のA社を買収しようとしていて、その株主は1社(A社株主)だけとします。会社の買収資金の一部に借入(Leverage)を利用するのでLBO(Leveraged Buyout)と呼ばれています」

「LBOもたまに聞きますね。この場合のレバレッジ(Leverage)は借入なんですね」

「そうです。借入をするのは、投資利回りを上げるためです。LBOにおいて、ファンドは買収するための会社(SPC:Special Purpose Company)を設立して、A社の買収資金をファンドからの出資と銀行からの借入で調達します。その買収資金を使ってA社株主からA社株式を買い取ります(図表6-13の左から2番目の図)。ここまではいいですか?」

「分かります」とアナンヤは言った。

「A社の買収が完了したら、買収用の会社(SPC)をA社と合併させます(図表6-13の右から2番目の図)」

「なぜ合併させるんですか?」

「SPCは買収資金として銀行から借入をしています。SPCはペーパーカンパニーだから、借入金はA社の資金で返済しないといけません。SPCがA社の資金を使うためには、A社からSPCが借入するか、A社からSPCに配当金として支払ってもらうしかありません」

「そうですね」

「SPCはペーパーカンパニーなので、A社から借入してもその借入金を返済できません。A社から配当金として受け取る場合も、配当金が大きすぎるとA社が債務超過(純資産がマイナスの状態)になってしまいます」

「確かにそうですね」

「A社とSPCが合併すると、銀行からの借入金は合併後の会社(新A社)の借入金になるので問題は解決します。合併後の会社(新A社)が銀行に返済すればいいのです(図表6-13の一番右の図)」

俺は成り行き上、アナンヤにLBOの説明をした。

仕組みは分かってくれたのではないだろうか。

<続く>