第12話 会社に提案しにいこう(その3)

文字数 1,858文字

(12)会社に提案しにいこう <続き>

私は気を取り直して、ジャービット・エクスチェンジへの提案事項を説明した。

「今日は当社からの提案をお伝えしに来ました。こちらからの提案について、まず、資料のこのページを見て下さい」私は書面の該当箇所を指して言った。

<提案事項のサマリー>

==============

提案1:ジャービットの株式を既存株主からi5が1JDで買取る。その後、i5はジャービットに5億JDを出資する。

提案2:ジャービットの株式を既存株主から1億JDで買取る。その後、ジャービットは投資有価証券を既存株主(現経営陣)に1億JDで売却する。i5はジャービットに4億JDを出資する。

前提事項1:ジャービットの発行済株式100%をi5が取得。

前提事項2:ジャービットの純資産額を16億JDと評価。

その他:現経営陣の2年間の留任。

==============

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

ホセたちは書類を見ているので、私は説明を続ける。

「提案内容についてご説明します。まず、当社が御社のスポンサーになるにあたって、ジャービットの発行済株式の100%を既存株主から取得することを前提とします」

「我々は100%株式をするわけですね」

「次に、デューデリの結果、ジャービットの純資産を16億JDと評価しています」

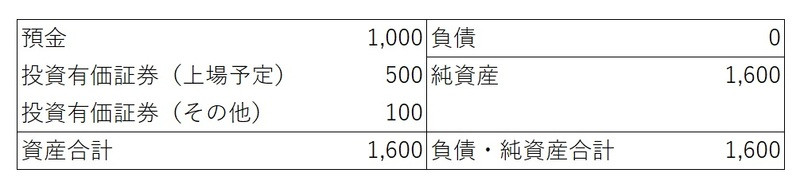

「評価結果はこれ(図表5-5)ですね。投資有価証券の評価額は上場予定の2社が5億JD、その他が1億JD。預金10億JDと投資有価証券6億JDを合計して、純資産が16億JDですね」とホセが言った。

【図表5-5:ジャービットの貸借対照表(再掲)】

「そうです。評価の前提については後でご説明します。純資産を16億JDに対して、御社は顧客から1ジャービット・コインを2万JDで買取ることを希望しています。顧客は10万ジャービット・コインを保有しているため、顧客への支払総額は20億JDです」

「20億JDですね」

「すなわち、ジャービットの純資産は16億JD、顧客への支払総額は20億JDなので、実質純資産額はマイナス4億JDです。このため、ジャービットの株式価値はゼロと評価しています」

「売却価格はゼロ。投資有価証券はどのように評価されたのですか?」

「今回は民事再生を前提にしているため、投資有価証券は換金可能額をメインに評価しています。具体的には、上場承認がおりた2社は直ぐに換金可能なため、売出価格で計算をして5億JDと評価しています。他の非上場株式については帳簿上の1株当たり簿価純資産額を基に評価しています」と私は説明した。

「簿価純資産額法ですか・・・」

※簿価純資産額法とは、対象会社の帳簿上の純資産額を発行済株式総数(自己株式を除く)で除して(割る:÷)、保有株式数を乗じて(掛ける:×)計算する株式価値の計算方法です。

ホセから追加の質問が出ないので、私は提案内容の説明を進める。

「これらのジャービットの評価を前提とした、当社からの提案は2つです。」

そう言って私は2つの提案事項の違いを説明することにした。

「まず、今回の我々の投資対象は暗号資産の発行会社と交換業者です。ジャービットの保有する投資有価証券にいくら価値があったとしても、メインの投資対象ではないため高い評価額にはなりません。このため、上場承認された2社を除く投資有価証券を1億JDと評価しています」

「そのようですね」

「提案1と提案2は、ジャービットが投資有価証券を保有するか、現経営陣に譲渡するかの違いです。また、我々の投資目的は投資有価証券ではありませんから、我々はジャービットが投資有価証券を継続保有しても、しなくてもどちらでも構いません。つまり、現経営陣に投資有価証券を取得するか否かを決めてもらおうと思っています」と私は言った。

「我々が投資有価証券を取得する場合(提案2)は、御社に1億JDでジャービット株式を譲渡します。このジャービット株式の売却代金1億JDで、非上場会社60社の株式を取得すればよい、ということですか?」とホセが言った。

「そういうことです。提案2は、経済実態としてジャービット株式と非上場会社60社の株式の交換取引と同じです。提案1は、ジャービットが投資有価証券を継続保有しますから、そういうオプションはありません」

「それで、提案1と提案2のどちらかを、私たちに選んでほしいと?」とホセは言った。

「はい。どちらか選んでください」と私は答えた。

<続く>

私は気を取り直して、ジャービット・エクスチェンジへの提案事項を説明した。

「今日は当社からの提案をお伝えしに来ました。こちらからの提案について、まず、資料のこのページを見て下さい」私は書面の該当箇所を指して言った。

<提案事項のサマリー>

==============

提案1:ジャービットの株式を既存株主からi5が1JDで買取る。その後、i5はジャービットに5億JDを出資する。

提案2:ジャービットの株式を既存株主から1億JDで買取る。その後、ジャービットは投資有価証券を既存株主(現経営陣)に1億JDで売却する。i5はジャービットに4億JDを出資する。

前提事項1:ジャービットの発行済株式100%をi5が取得。

前提事項2:ジャービットの純資産額を16億JDと評価。

その他:現経営陣の2年間の留任。

==============

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

ホセたちは書類を見ているので、私は説明を続ける。

「提案内容についてご説明します。まず、当社が御社のスポンサーになるにあたって、ジャービットの発行済株式の100%を既存株主から取得することを前提とします」

「我々は100%株式をするわけですね」

「次に、デューデリの結果、ジャービットの純資産を16億JDと評価しています」

「評価結果はこれ(図表5-5)ですね。投資有価証券の評価額は上場予定の2社が5億JD、その他が1億JD。預金10億JDと投資有価証券6億JDを合計して、純資産が16億JDですね」とホセが言った。

【図表5-5:ジャービットの貸借対照表(再掲)】

「そうです。評価の前提については後でご説明します。純資産を16億JDに対して、御社は顧客から1ジャービット・コインを2万JDで買取ることを希望しています。顧客は10万ジャービット・コインを保有しているため、顧客への支払総額は20億JDです」

「20億JDですね」

「すなわち、ジャービットの純資産は16億JD、顧客への支払総額は20億JDなので、実質純資産額はマイナス4億JDです。このため、ジャービットの株式価値はゼロと評価しています」

「売却価格はゼロ。投資有価証券はどのように評価されたのですか?」

「今回は民事再生を前提にしているため、投資有価証券は換金可能額をメインに評価しています。具体的には、上場承認がおりた2社は直ぐに換金可能なため、売出価格で計算をして5億JDと評価しています。他の非上場株式については帳簿上の1株当たり簿価純資産額を基に評価しています」と私は説明した。

「簿価純資産額法ですか・・・」

※簿価純資産額法とは、対象会社の帳簿上の純資産額を発行済株式総数(自己株式を除く)で除して(割る:÷)、保有株式数を乗じて(掛ける:×)計算する株式価値の計算方法です。

ホセから追加の質問が出ないので、私は提案内容の説明を進める。

「これらのジャービットの評価を前提とした、当社からの提案は2つです。」

そう言って私は2つの提案事項の違いを説明することにした。

「まず、今回の我々の投資対象は暗号資産の発行会社と交換業者です。ジャービットの保有する投資有価証券にいくら価値があったとしても、メインの投資対象ではないため高い評価額にはなりません。このため、上場承認された2社を除く投資有価証券を1億JDと評価しています」

「そのようですね」

「提案1と提案2は、ジャービットが投資有価証券を保有するか、現経営陣に譲渡するかの違いです。また、我々の投資目的は投資有価証券ではありませんから、我々はジャービットが投資有価証券を継続保有しても、しなくてもどちらでも構いません。つまり、現経営陣に投資有価証券を取得するか否かを決めてもらおうと思っています」と私は言った。

「我々が投資有価証券を取得する場合(提案2)は、御社に1億JDでジャービット株式を譲渡します。このジャービット株式の売却代金1億JDで、非上場会社60社の株式を取得すればよい、ということですか?」とホセが言った。

「そういうことです。提案2は、経済実態としてジャービット株式と非上場会社60社の株式の交換取引と同じです。提案1は、ジャービットが投資有価証券を継続保有しますから、そういうオプションはありません」

「それで、提案1と提案2のどちらかを、私たちに選んでほしいと?」とホセは言った。

「はい。どちらか選んでください」と私は答えた。

<続く>