第1話 銀行の破綻(その5)

文字数 1,695文字

(1)銀行の破綻 <続き>

チャールズは銀行の経営破綻について苦慮しているようだ。

一般論で言えば、預金者が取り付け騒ぎを起こさなければ銀行の破綻は回避できるはずだ。でも、取り付け騒ぎが起きると銀行は破綻する。

***

皆さんの中には、銀行は預金を全て払い出せるだけの現預金を保有していると思っている人もいるかもしれない。でも、実際のところ銀行には現預金が潤沢にある訳ではない。

例えば、銀行の指標として『預貸率』がある。

預貸率は銀行の預金に対する貸出金(融資)の比率を示す比率だ。

【預貸率=貸出金÷(預金+譲渡性預金)】で計算する。

銀行が集めたお金(預金)を運用できない(預貸率が低い)場合、その銀行は積極的に融資を行っていない(収益を稼ぐ気が無い)と見做される。すなわち、多額の現預金を保有していると『やる気のない銀行だ』と思われるのだ。

だから、銀行は預貸率を高くしようと積極的に融資を行う。

そして、預貸率が高くなればなるほど、銀行の手元資金は少なくなる。

要は、手元資金を少なくするように銀行は努力しているから、手元資金は潤沢にない。

取り付け騒ぎで預金を大量に払い戻し請求されると、銀行は支払いができず破綻する。

さらに、銀行の保有している現金は驚くほど少ない。現金は現物のデリバリー費用や管理費用が高いため、銀行が保有する現預金の99.999%は預金(データ上のお金)だ。

映画や刑事ドラマで『銀行に強盗が押入って、強盗が1億円を盗んで車で逃走するシーン』を見たことある人は多いだろう。あれは映画やドラマの話であって、実際にあのようなシーンはあり得ない。

なぜなら、銀行の店舗に1億円も現金を置いていないからだ。日本の小さい支店は1千万円未満、よほど大きい支店でなければ1億円も置いていない。

たまに事前連絡せずに銀行にきた顧客が、銀行の窓口で『2千万円現金で引き出したい』と言っているのを見かけることがある。残念ながら、ほぼ間違いなく断られている。理由はそんな金額(2千万円)の現金を店舗に置いていないからだ。

話を戻すと、預金者が店頭に現れて大量に現金を払い戻そうとしても、銀行の店舗には現金がないから払えない。銀行は物理的に現金がないから払えないのだが、預金者からは『経営が悪化しているから払えないのでは?』と勘繰られる。

そして、銀行の現金不足がますます取り付け騒ぎを加速させる原因になる。ここまでくると、銀行の倒産まで秒読み段階だ。

話を進めると、銀行が取り付け騒ぎを本格的に対応するためには、銀行が保有する資産を売却して支払う必要がある。銀行の代表的な資産である貸出金は返済期限まで返ってこないし、債権譲渡には時間が掛かる。不動産も売却に時間が掛かる。

銀行が保有している資産の中で、換金性の高い資産は国債・地方債・社債などの債券だ。

上場株式も換金性の高い資産ではあるが、銀行は上場株式をほとんど保有していない。

銀行には『5%ルール』と呼ばれる株式の保有制限があるため、基本的に株式を保有していないからだ。

政策金利が上昇すると債券の時価は下落する(評価方法について既に説明しているからここでは省略)。

先ほど説明した通り、国内債券を償還期日(満期)まで保有すれば満額(額面)返ってくるのだが、途中で売却すると銀行が抱えている含み損が顕在化する。

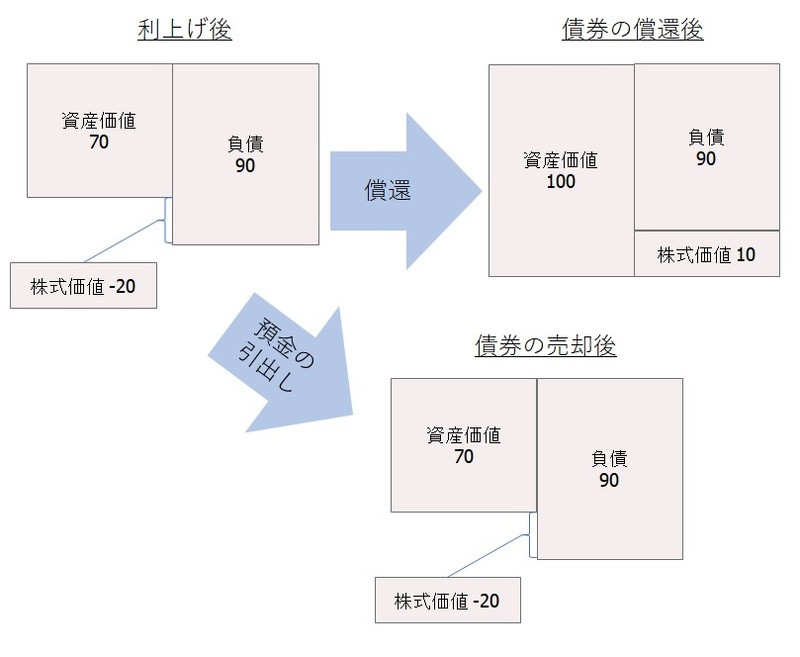

すなわち、国内債券を満期償還できれば、銀行は預金の払い戻しに対応できる現預金が確保できる(図表8-6の上の部分)。

国内債券を満期償還前に第三者に売却しなければいけない場合、銀行は国内債券を時価で売却するため銀行は預金の払い戻しに対応できる現預金が確保できない(図表8-6の下の部分)。

【図表8-6:債券の満期償還と途中売却】

すなわち、銀行の経営破綻を防ぐためには、まず、銀行の財務内容の調査を行い負債(預金)返済が可能な資産を有していることを確認することが必要だ。

そして、銀行に返済原資が十分にあると確認できた場合にはじめて、早期売却による損失を回避するための時間稼ぎを検討することになる。

<続く>

チャールズは銀行の経営破綻について苦慮しているようだ。

一般論で言えば、預金者が取り付け騒ぎを起こさなければ銀行の破綻は回避できるはずだ。でも、取り付け騒ぎが起きると銀行は破綻する。

***

皆さんの中には、銀行は預金を全て払い出せるだけの現預金を保有していると思っている人もいるかもしれない。でも、実際のところ銀行には現預金が潤沢にある訳ではない。

例えば、銀行の指標として『預貸率』がある。

預貸率は銀行の預金に対する貸出金(融資)の比率を示す比率だ。

【預貸率=貸出金÷(預金+譲渡性預金)】で計算する。

銀行が集めたお金(預金)を運用できない(預貸率が低い)場合、その銀行は積極的に融資を行っていない(収益を稼ぐ気が無い)と見做される。すなわち、多額の現預金を保有していると『やる気のない銀行だ』と思われるのだ。

だから、銀行は預貸率を高くしようと積極的に融資を行う。

そして、預貸率が高くなればなるほど、銀行の手元資金は少なくなる。

要は、手元資金を少なくするように銀行は努力しているから、手元資金は潤沢にない。

取り付け騒ぎで預金を大量に払い戻し請求されると、銀行は支払いができず破綻する。

さらに、銀行の保有している現金は驚くほど少ない。現金は現物のデリバリー費用や管理費用が高いため、銀行が保有する現預金の99.999%は預金(データ上のお金)だ。

映画や刑事ドラマで『銀行に強盗が押入って、強盗が1億円を盗んで車で逃走するシーン』を見たことある人は多いだろう。あれは映画やドラマの話であって、実際にあのようなシーンはあり得ない。

なぜなら、銀行の店舗に1億円も現金を置いていないからだ。日本の小さい支店は1千万円未満、よほど大きい支店でなければ1億円も置いていない。

たまに事前連絡せずに銀行にきた顧客が、銀行の窓口で『2千万円現金で引き出したい』と言っているのを見かけることがある。残念ながら、ほぼ間違いなく断られている。理由はそんな金額(2千万円)の現金を店舗に置いていないからだ。

話を戻すと、預金者が店頭に現れて大量に現金を払い戻そうとしても、銀行の店舗には現金がないから払えない。銀行は物理的に現金がないから払えないのだが、預金者からは『経営が悪化しているから払えないのでは?』と勘繰られる。

そして、銀行の現金不足がますます取り付け騒ぎを加速させる原因になる。ここまでくると、銀行の倒産まで秒読み段階だ。

話を進めると、銀行が取り付け騒ぎを本格的に対応するためには、銀行が保有する資産を売却して支払う必要がある。銀行の代表的な資産である貸出金は返済期限まで返ってこないし、債権譲渡には時間が掛かる。不動産も売却に時間が掛かる。

銀行が保有している資産の中で、換金性の高い資産は国債・地方債・社債などの債券だ。

上場株式も換金性の高い資産ではあるが、銀行は上場株式をほとんど保有していない。

銀行には『5%ルール』と呼ばれる株式の保有制限があるため、基本的に株式を保有していないからだ。

政策金利が上昇すると債券の時価は下落する(評価方法について既に説明しているからここでは省略)。

先ほど説明した通り、国内債券を償還期日(満期)まで保有すれば満額(額面)返ってくるのだが、途中で売却すると銀行が抱えている含み損が顕在化する。

すなわち、国内債券を満期償還できれば、銀行は預金の払い戻しに対応できる現預金が確保できる(図表8-6の上の部分)。

国内債券を満期償還前に第三者に売却しなければいけない場合、銀行は国内債券を時価で売却するため銀行は預金の払い戻しに対応できる現預金が確保できない(図表8-6の下の部分)。

【図表8-6:債券の満期償還と途中売却】

すなわち、銀行の経営破綻を防ぐためには、まず、銀行の財務内容の調査を行い負債(預金)返済が可能な資産を有していることを確認することが必要だ。

そして、銀行に返済原資が十分にあると確認できた場合にはじめて、早期売却による損失を回避するための時間稼ぎを検討することになる。

<続く>