第5話 世論調査(その3)

文字数 1,674文字

(5)世論調査 <続き>

俺はミゲルたちに説明を続けた。

「例えば、ジャービス・ドルの金利は3%だ。1年間100JDをジャービス王国の国債に投資したら103JDになるよね?」

※100JD×1.03=103JD

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円としています。

「そうですね。103JDです」

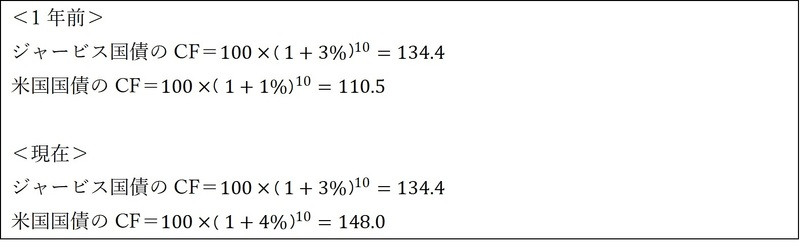

「ジャービス王国の国債に10年間複利で投資した場合のキャッシュ・フロー(CF)は134.4JDだ。100米ドルを金利1%の米国国債に10年間複利で投資したら110.5米ドル、金利4%の場合は148.0米ドルだ(計算過程は図表7-6)」

※複利とは入ってきた利息収入を元本として再投資する場合の利回りです。

【図表7-6:ジャービス国債と米国債の10年後の価値】

「そうですね」

「1年前はジャービス国債の方が金利は高かった。ジャービス・ドル金利が3%で米ドル金利が1%だったから、米ドルで資金調達してジャービス・ドルで運用すれば差の2%儲かる。そんな気がするよね?」

「儲かる気がします!」ミゲルは大きな声で答えた。

「次に、今はジャービス・ドル金利が3%、米ドル金利4%だから、ジャービス・ドルで資金調達して米ドル運用すれば1%儲かる。そんな気がするよね?」

「儲かると思います!」ミゲルは勢いよく答えた。

「ミゲルくん、不正解! この運用方法は『キャリートレード』というんだけど、実際にはどちらも得も損もしない」

「なぜですか? 金利が高い通貨で運用した方が儲かりますよね?」

「そうじゃないんだ。ちょっと計算例で説明するよ」

「はい」

「今のスポットレート140JD/米ドルでジャービス・ドル換算して、同じ金額(1百万米ドルの米国国債と140百万JDのジャービス国債)を保有している場合、10年間保有したCFは次のようになる」

【図表7-7:ジャービス国債と米国債の10年後の価値】

ミゲルはホワイトボードを見ている。

単純な四則演算だから大丈夫だろう、と俺は考えて説明を続ける。

「もし、10年後に今のスポットレート140JD/米ドルで米ドルからジャービス・ドルに両替できると、207.23百万JD(1.480百万米ドル×140JD/米ドル)になる。この場合は『ジャービス国債で運用せずに米国国債で運用した方が良い』ということになる」

「10年間運用した結果が、ジャービス国債の188.15百万JDと米国債の207.23百万JDだとそうなりますね」とミゲルは言った。

「ただし、金融工学においては『同じ金額を10年間国債に投資したのに、国によって運用成績が違うのはおかしい!』と考える。つまり、金融工学においては10年後の188.15百万JDと1.480百万米ドルは同じと考えるんだ」

「え? 意味が分かりません」ミゲルは言った。

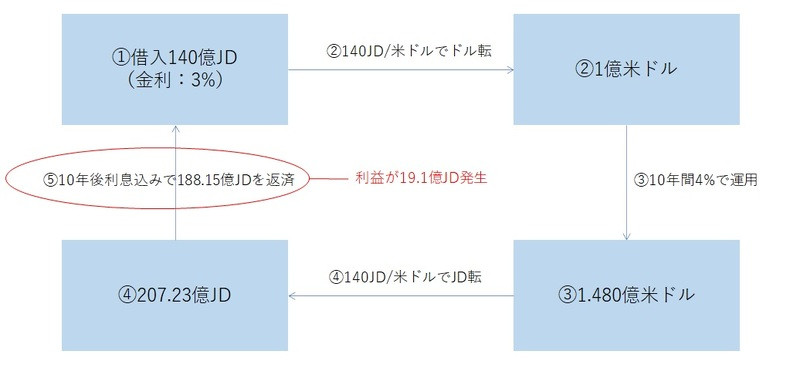

「これを裁定取引(アービトラージ)と言うんだ。例えば、米国国債1億米ドルの購入資金140億JDを銀行から金利3%で借入れる。これを10年間複利で運用すれば1.480億米ドルだ。10年後に140JD/米ドルでジャービス・ドルに交換できれば19.1億JD儲かる(図表7-8)」

【図表7-8:アービトラージができる状態】

「そうですね」

「でも、これは10年後も今のスポットレート140JD/米ドルで両替できること前提にしている。もし、10年後に1米ドル=100JDになっていたらどうなる?」と俺はミゲルに聞いた。

「1米ドル=100JDだったら、④のところを100JD/米ドルにすればいいですよね。そうすると、1.480億米ドルをジャービス・ドルに交換したら148.0億JD(1.480億米ドル×100JD/米ドル)ですね」

「そうだね。一方、ジャービス・ドルの借入は10年間の複利で188.15億JDになっている。そうすると、約40億JD損(148.0億JD-188.15億JD)するよね」

「そうですね。損します。なんで?」

俺はミゲルに為替レートの変動リスクについて伝えたつもりだ。

でも、うまく伝わっていないらしい・・・

<続く>

俺はミゲルたちに説明を続けた。

「例えば、ジャービス・ドルの金利は3%だ。1年間100JDをジャービス王国の国債に投資したら103JDになるよね?」

※100JD×1.03=103JD

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円としています。

「そうですね。103JDです」

「ジャービス王国の国債に10年間複利で投資した場合のキャッシュ・フロー(CF)は134.4JDだ。100米ドルを金利1%の米国国債に10年間複利で投資したら110.5米ドル、金利4%の場合は148.0米ドルだ(計算過程は図表7-6)」

※複利とは入ってきた利息収入を元本として再投資する場合の利回りです。

【図表7-6:ジャービス国債と米国債の10年後の価値】

「そうですね」

「1年前はジャービス国債の方が金利は高かった。ジャービス・ドル金利が3%で米ドル金利が1%だったから、米ドルで資金調達してジャービス・ドルで運用すれば差の2%儲かる。そんな気がするよね?」

「儲かる気がします!」ミゲルは大きな声で答えた。

「次に、今はジャービス・ドル金利が3%、米ドル金利4%だから、ジャービス・ドルで資金調達して米ドル運用すれば1%儲かる。そんな気がするよね?」

「儲かると思います!」ミゲルは勢いよく答えた。

「ミゲルくん、不正解! この運用方法は『キャリートレード』というんだけど、実際にはどちらも得も損もしない」

「なぜですか? 金利が高い通貨で運用した方が儲かりますよね?」

「そうじゃないんだ。ちょっと計算例で説明するよ」

「はい」

「今のスポットレート140JD/米ドルでジャービス・ドル換算して、同じ金額(1百万米ドルの米国国債と140百万JDのジャービス国債)を保有している場合、10年間保有したCFは次のようになる」

【図表7-7:ジャービス国債と米国債の10年後の価値】

ミゲルはホワイトボードを見ている。

単純な四則演算だから大丈夫だろう、と俺は考えて説明を続ける。

「もし、10年後に今のスポットレート140JD/米ドルで米ドルからジャービス・ドルに両替できると、207.23百万JD(1.480百万米ドル×140JD/米ドル)になる。この場合は『ジャービス国債で運用せずに米国国債で運用した方が良い』ということになる」

「10年間運用した結果が、ジャービス国債の188.15百万JDと米国債の207.23百万JDだとそうなりますね」とミゲルは言った。

「ただし、金融工学においては『同じ金額を10年間国債に投資したのに、国によって運用成績が違うのはおかしい!』と考える。つまり、金融工学においては10年後の188.15百万JDと1.480百万米ドルは同じと考えるんだ」

「え? 意味が分かりません」ミゲルは言った。

「これを裁定取引(アービトラージ)と言うんだ。例えば、米国国債1億米ドルの購入資金140億JDを銀行から金利3%で借入れる。これを10年間複利で運用すれば1.480億米ドルだ。10年後に140JD/米ドルでジャービス・ドルに交換できれば19.1億JD儲かる(図表7-8)」

【図表7-8:アービトラージができる状態】

「そうですね」

「でも、これは10年後も今のスポットレート140JD/米ドルで両替できること前提にしている。もし、10年後に1米ドル=100JDになっていたらどうなる?」と俺はミゲルに聞いた。

「1米ドル=100JDだったら、④のところを100JD/米ドルにすればいいですよね。そうすると、1.480億米ドルをジャービス・ドルに交換したら148.0億JD(1.480億米ドル×100JD/米ドル)ですね」

「そうだね。一方、ジャービス・ドルの借入は10年間の複利で188.15億JDになっている。そうすると、約40億JD損(148.0億JD-188.15億JD)するよね」

「そうですね。損します。なんで?」

俺はミゲルに為替レートの変動リスクについて伝えたつもりだ。

でも、うまく伝わっていないらしい・・・

<続く>