第5話 公的資金を注入しないとは言っていない(その1)

文字数 1,791文字

(5)公的資金を注入しないとは言っていない

セレナ銀行の実地調査を終えて、俺たちは内部調査部に帰ってきた。

実地調査は予想よりも早く終わった(終わらせた?)のだが、ここからが大変だ。

調査結果をチャールズに伝えるべきなのだが、結果を伝えるだけではチャールズは何もしないだろう。責任を取りたくないからだ。

だから、俺はジャービス政府として採用すべき筋道を考えたうえで、チャールズに調査結果とその対応策を伝えないといけない。

―― あー、面倒くさい・・・

これが俺の本音だ。

でも、非常事態の対応をチャールズに任せるのはこの上なく危険すぎる。

まず、俺はセレナ銀行の現状を冷静に見つめなおすことにした。

***

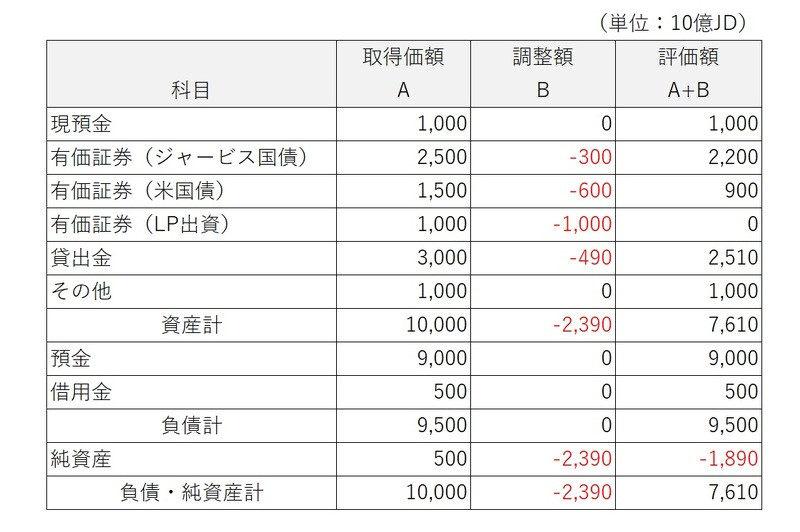

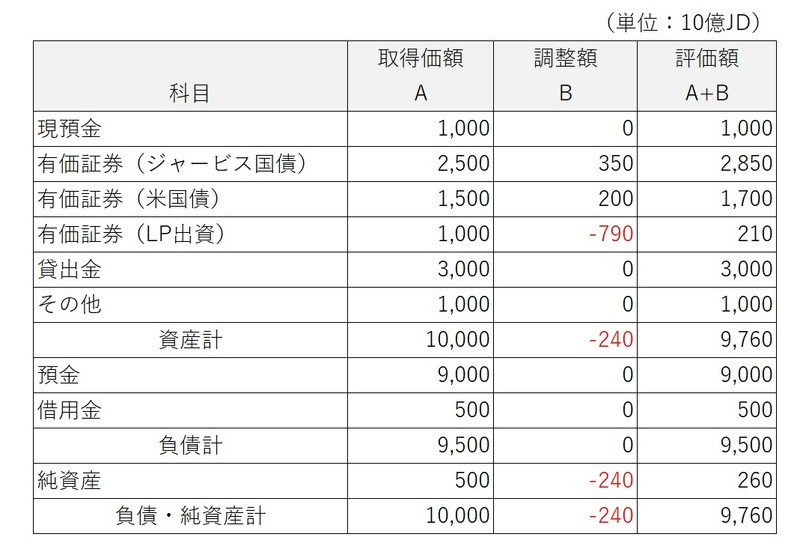

セレナ銀行の保有資産を時価ベースにするとジャービス国債の評価損3,000億JD、米国債の評価損6,000億JD、LP出資の評価損1兆JD、貸出金の貸倒引当金4,900億JDがある(図表8-24)。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

【図表8-24:セレナ銀行の実態貸借対照表(再掲)】

このうち、貸出金は債務者区分が改善しない限り貸倒引当金は減らないのだが、有価証券(ジャービス国債、米国債、LP出資)は市場価格が金融緩和を実施していた時点に戻れば改善する。

俺はいい案を思い付いた。

―― もう一回、政策金利を引下げればいいんじゃない?

今の政策金利は4%だ。これを前回の金融緩和時と同様1%に引き下げたら、セレナ銀行の実態貸借対照表にプラスのインパクトを与えるはずだ。

俺は政策金利を引下げした場合のシミュレーションをしてみた。

***

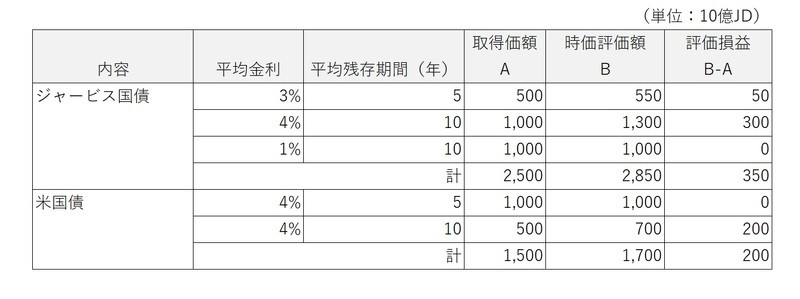

まず、セレナ銀行が保有しているジャービス国債は①金利3%・残存期間5年、②金利4%・残存期間10年、③金利1%・残存期間10年の3種類だ。

今の政策金利が4%だからジャービス国債には評価損が発生している。だが、政策金利が1%に引き下げられれば①、②に評価益が発生する(③は割引率と国債金利が1%のため評価損益は発生しない)。

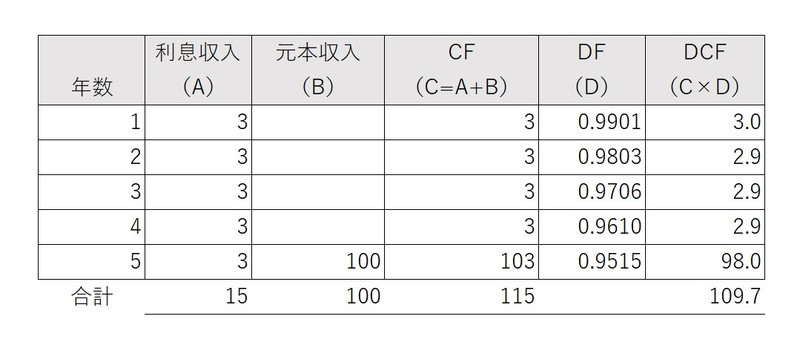

ジャービス国債の時価を割引率1%で計算すると、①は額面の110%、②は額面の130%となる(①を参考に計算したものが図表8-25)。

【図表8-25:金利3%・残存期間5年の国債の評価】

※DFは割引現在価値係数のことです。ここでは『1÷(1+金利)^年数』で計算しています。

***

更に、政策金利を引下げるとジャービス・ドル安(為替レートが上がる)が発生し、為替レートが1米ドル=110JDから1米ドル=190JDになるはずだ。

セレナ銀行は④残存期間5年の米国債を190JD/米ドル、⑤残存期間10年の米国債を130JD/米ドルで取得している。ジャービス・ドル安になれば⑤に評価益が発生する(④の評価損益はゼロ)。

政策金利を1%に引き下げたと仮定して、ジャービス国債と米国債を時価評価した結果が図表8-26だ。

【図表8-26:セレナ銀行保有の有価証券の評価(政策金利変更後)】

***

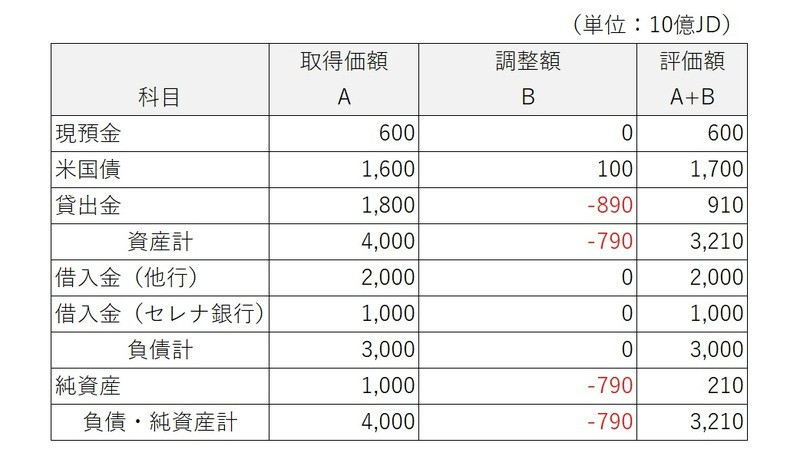

次に、セレナ銀行がLP出資をしているファンドも米国債を保有しているため、ジャービス・ドル安の影響を計算する。

ファンドが保有している米国債の取得時の為替レートは180JD/米ドルだ。190JD/米ドルのジャービス・ドル安になれば評価益が1,000億JD発生する。

この米国債の再評価を加味して、ファンドの実態貸借対照表を作成したのが図表8-27だ。

貸出金の貸倒引当金は変わらないが、米国債の評価益が計上されたことにより、ファンドの純資産はプラス2,100億JDに増加する。すなわち、LP出資の評価額はゼロから2,100億JDに改善する。

さらに、純資産がプラスであるからセレナ銀行の劣後貸付の全額が返済可能となる。

【図表8-27:ファンドの実態貸借対照表(政策金利変更後)】

***

セレナ銀行が保有するジャービス国債と米国債、セレナ銀行がLP出資するファンドの米国債を再評価した結果を利用してセレナ銀行の実態貸借対照表を作成したのが図表8-28だ。

【図表8-28:セレナ銀行の実態貸借対照表(政策金利変更後)】

政策金利を1%に引き下げれば、セレナ銀行の実態純資産は+2,600億JD。

―― 何とかなるかも・・・

俺は気分的に楽になった。

<続く>

セレナ銀行の実地調査を終えて、俺たちは内部調査部に帰ってきた。

実地調査は予想よりも早く終わった(終わらせた?)のだが、ここからが大変だ。

調査結果をチャールズに伝えるべきなのだが、結果を伝えるだけではチャールズは何もしないだろう。責任を取りたくないからだ。

だから、俺はジャービス政府として採用すべき筋道を考えたうえで、チャールズに調査結果とその対応策を伝えないといけない。

―― あー、面倒くさい・・・

これが俺の本音だ。

でも、非常事態の対応をチャールズに任せるのはこの上なく危険すぎる。

まず、俺はセレナ銀行の現状を冷静に見つめなおすことにした。

***

セレナ銀行の保有資産を時価ベースにするとジャービス国債の評価損3,000億JD、米国債の評価損6,000億JD、LP出資の評価損1兆JD、貸出金の貸倒引当金4,900億JDがある(図表8-24)。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

【図表8-24:セレナ銀行の実態貸借対照表(再掲)】

このうち、貸出金は債務者区分が改善しない限り貸倒引当金は減らないのだが、有価証券(ジャービス国債、米国債、LP出資)は市場価格が金融緩和を実施していた時点に戻れば改善する。

俺はいい案を思い付いた。

―― もう一回、政策金利を引下げればいいんじゃない?

今の政策金利は4%だ。これを前回の金融緩和時と同様1%に引き下げたら、セレナ銀行の実態貸借対照表にプラスのインパクトを与えるはずだ。

俺は政策金利を引下げした場合のシミュレーションをしてみた。

***

まず、セレナ銀行が保有しているジャービス国債は①金利3%・残存期間5年、②金利4%・残存期間10年、③金利1%・残存期間10年の3種類だ。

今の政策金利が4%だからジャービス国債には評価損が発生している。だが、政策金利が1%に引き下げられれば①、②に評価益が発生する(③は割引率と国債金利が1%のため評価損益は発生しない)。

ジャービス国債の時価を割引率1%で計算すると、①は額面の110%、②は額面の130%となる(①を参考に計算したものが図表8-25)。

【図表8-25:金利3%・残存期間5年の国債の評価】

※DFは割引現在価値係数のことです。ここでは『1÷(1+金利)^年数』で計算しています。

***

更に、政策金利を引下げるとジャービス・ドル安(為替レートが上がる)が発生し、為替レートが1米ドル=110JDから1米ドル=190JDになるはずだ。

セレナ銀行は④残存期間5年の米国債を190JD/米ドル、⑤残存期間10年の米国債を130JD/米ドルで取得している。ジャービス・ドル安になれば⑤に評価益が発生する(④の評価損益はゼロ)。

政策金利を1%に引き下げたと仮定して、ジャービス国債と米国債を時価評価した結果が図表8-26だ。

【図表8-26:セレナ銀行保有の有価証券の評価(政策金利変更後)】

***

次に、セレナ銀行がLP出資をしているファンドも米国債を保有しているため、ジャービス・ドル安の影響を計算する。

ファンドが保有している米国債の取得時の為替レートは180JD/米ドルだ。190JD/米ドルのジャービス・ドル安になれば評価益が1,000億JD発生する。

この米国債の再評価を加味して、ファンドの実態貸借対照表を作成したのが図表8-27だ。

貸出金の貸倒引当金は変わらないが、米国債の評価益が計上されたことにより、ファンドの純資産はプラス2,100億JDに増加する。すなわち、LP出資の評価額はゼロから2,100億JDに改善する。

さらに、純資産がプラスであるからセレナ銀行の劣後貸付の全額が返済可能となる。

【図表8-27:ファンドの実態貸借対照表(政策金利変更後)】

***

セレナ銀行が保有するジャービス国債と米国債、セレナ銀行がLP出資するファンドの米国債を再評価した結果を利用してセレナ銀行の実態貸借対照表を作成したのが図表8-28だ。

【図表8-28:セレナ銀行の実態貸借対照表(政策金利変更後)】

政策金利を1%に引き下げれば、セレナ銀行の実態純資産は+2,600億JD。

―― 何とかなるかも・・・

俺は気分的に楽になった。

<続く>