第4話 セレナ銀行(その1)

文字数 1,748文字

(4)セレナ銀行

ジャービス中央銀行から事前に情報を入手したうえで、俺たちはセレナ銀行へ実地調査に入った。

セレナ銀行へ訪問したメンバーは内部調査部7人全員とジャービス中央銀行のダビドの合計8人。

事前に調査の趣旨は内務省から説明済みで、調査に必要な資料も既に依頼してある。

セレナ銀行に訪問した俺たちは、調査に必要な資料が大量に置かれた大会議室に案内された。大半の資料はデータで保存してあるはずだが、さすがに銀行だから紙資料が大量にある。

俺たちの調査目的は『セレナ銀行の経営破綻を食い止めるには幾ら必要か?』を把握することだ。つまり、セレナ銀行が負債(預金、社債や借用金)を返済するのに必要な資産の適正価格を評価する必要がある。

ジャービス中央銀行のオフサイト・モニタリングの資料で事前に調べているから、俺たちはセレナ銀行の状況をある程度把握している。

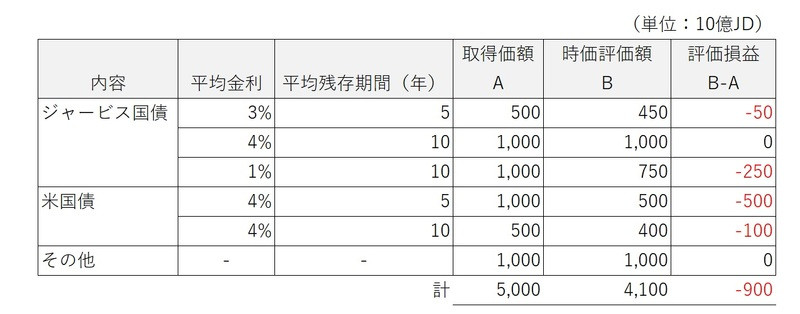

今回、優先的に調査すべきなのは有価証券と貸出金だ。

特に、有価証券に『その他』として計上されている1兆JDの中身を調べる必要がある。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

セレナ銀行の貸出金には経営状態が良くないベンチャー企業向けの融資が多く含まれているだろう。不良債権化している貸出金を特定し、回収不能額を見積もる必要がある。

ただし、貸出金は全部で25,000件と数が多いから調査に時間が掛かりそうだ。

効率的に調査を行うために、俺はメンバーを割振って作業を分担して実施することにした。

有価証券は俺、スミス、ポールの3人。貸出金はダビド、ルイーズ、ガブリエル、ロイ、ミゲルの5人に割振った。

俺は直感的に『有価証券のその他が怪しい!』と思っている。

と言うか、俺を含めたメンバー全員が思っているだろう。

だから、俺はまず有価証券の調査に取り掛かった。

有価証券のうちジャービス国債と米国債は金額が合っていれば時価評価が容易に行える。

ジャービス国債と米国債については、優先順位を考慮して証券保管振替機構のデータと照合して実在性を検証することにした。この作業はポールに頼んだ。

【図表8-15:有価証券の内訳(再掲)】

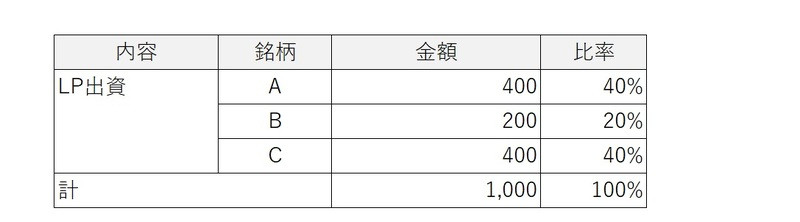

問題は有価証券の内訳の【その他】だ。

セレナ銀行から入手したその他の内訳明細を見ると、3つのLP出資であるようだ。

【図表8-17:その他の内訳明細書(単位:10億JD)】

LP出資の関連資料として、セレナ銀行から組合契約と決算書が資料として開示された。

俺とスミスは開示された書類を順番に精査していった。

しばらくすると、LP出資の書類を一通り見終わったスミスが「部長、このスキームの大枠が分かりました」と俺に言った。

スミスはこういう作業が尋常ではなく早い。

俺がLP出資の1つを見ている間に、スミスは全容を把握してしまったようだ。

「相変わらず早いなー。どうだった?」と俺はスミスに聞いた。

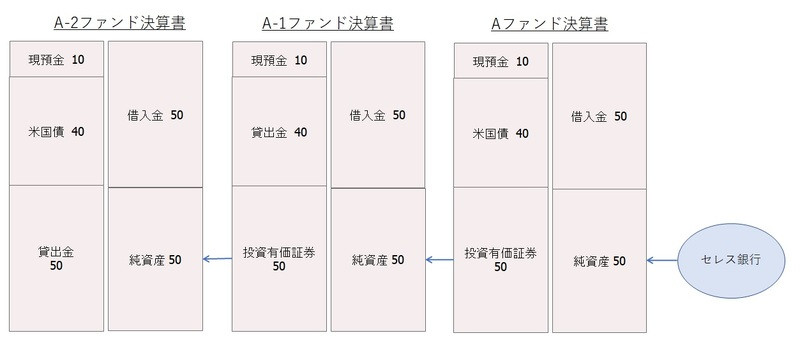

「セレナ銀行のLP出資はダブリン証券が組成したファンドに対するものです」

「そうだね。それはLP出資Aの決算書に書いてあったから、俺もそれは見た」

「問題はその次です」

「その次?」

「例えばLP出資のAの場合は、セレナ銀行はダブリン証券のAファンドに出資していて、そのAファンドが次のA-1ファンドに出資しています。そして、そのA-1ファンドも次のA-2ファンドに出資しています」

そう言うと、スミスは紙に図(図表8-18)を書いた。

【図表8-18:LP出資の全容】

※上記は金額ではなく、資産合計、負債・純資産合計を100とした比率で表示しています。

俺はスミスの書いたLP出資の全容を見た。

「セレナ銀行のLP出資は50だけど、3つのファンドで借入金150を調達して、米国債80、貸出金90、現預金30で運用しているのか・・・」

「そうですね。LP出資50に対して運用資産は200。レバレッジが4倍です」

「なんか嫌なもの見てしまったような気がするんだけど。この米国債80、貸出金90ってあれだよね?」

「あれでしょうね・・・」とスミスは小さく答えた。

案の定ではあったが、飛ばしやってるな・・・

※『飛ばし』とは含み損が生じた資産を第三者に転売することによって損失を隠すことです。

<続く>

ジャービス中央銀行から事前に情報を入手したうえで、俺たちはセレナ銀行へ実地調査に入った。

セレナ銀行へ訪問したメンバーは内部調査部7人全員とジャービス中央銀行のダビドの合計8人。

事前に調査の趣旨は内務省から説明済みで、調査に必要な資料も既に依頼してある。

セレナ銀行に訪問した俺たちは、調査に必要な資料が大量に置かれた大会議室に案内された。大半の資料はデータで保存してあるはずだが、さすがに銀行だから紙資料が大量にある。

俺たちの調査目的は『セレナ銀行の経営破綻を食い止めるには幾ら必要か?』を把握することだ。つまり、セレナ銀行が負債(預金、社債や借用金)を返済するのに必要な資産の適正価格を評価する必要がある。

ジャービス中央銀行のオフサイト・モニタリングの資料で事前に調べているから、俺たちはセレナ銀行の状況をある程度把握している。

今回、優先的に調査すべきなのは有価証券と貸出金だ。

特に、有価証券に『その他』として計上されている1兆JDの中身を調べる必要がある。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

セレナ銀行の貸出金には経営状態が良くないベンチャー企業向けの融資が多く含まれているだろう。不良債権化している貸出金を特定し、回収不能額を見積もる必要がある。

ただし、貸出金は全部で25,000件と数が多いから調査に時間が掛かりそうだ。

効率的に調査を行うために、俺はメンバーを割振って作業を分担して実施することにした。

有価証券は俺、スミス、ポールの3人。貸出金はダビド、ルイーズ、ガブリエル、ロイ、ミゲルの5人に割振った。

俺は直感的に『有価証券のその他が怪しい!』と思っている。

と言うか、俺を含めたメンバー全員が思っているだろう。

だから、俺はまず有価証券の調査に取り掛かった。

有価証券のうちジャービス国債と米国債は金額が合っていれば時価評価が容易に行える。

ジャービス国債と米国債については、優先順位を考慮して証券保管振替機構のデータと照合して実在性を検証することにした。この作業はポールに頼んだ。

【図表8-15:有価証券の内訳(再掲)】

問題は有価証券の内訳の【その他】だ。

セレナ銀行から入手したその他の内訳明細を見ると、3つのLP出資であるようだ。

【図表8-17:その他の内訳明細書(単位:10億JD)】

LP出資の関連資料として、セレナ銀行から組合契約と決算書が資料として開示された。

俺とスミスは開示された書類を順番に精査していった。

しばらくすると、LP出資の書類を一通り見終わったスミスが「部長、このスキームの大枠が分かりました」と俺に言った。

スミスはこういう作業が尋常ではなく早い。

俺がLP出資の1つを見ている間に、スミスは全容を把握してしまったようだ。

「相変わらず早いなー。どうだった?」と俺はスミスに聞いた。

「セレナ銀行のLP出資はダブリン証券が組成したファンドに対するものです」

「そうだね。それはLP出資Aの決算書に書いてあったから、俺もそれは見た」

「問題はその次です」

「その次?」

「例えばLP出資のAの場合は、セレナ銀行はダブリン証券のAファンドに出資していて、そのAファンドが次のA-1ファンドに出資しています。そして、そのA-1ファンドも次のA-2ファンドに出資しています」

そう言うと、スミスは紙に図(図表8-18)を書いた。

【図表8-18:LP出資の全容】

※上記は金額ではなく、資産合計、負債・純資産合計を100とした比率で表示しています。

俺はスミスの書いたLP出資の全容を見た。

「セレナ銀行のLP出資は50だけど、3つのファンドで借入金150を調達して、米国債80、貸出金90、現預金30で運用しているのか・・・」

「そうですね。LP出資50に対して運用資産は200。レバレッジが4倍です」

「なんか嫌なもの見てしまったような気がするんだけど。この米国債80、貸出金90ってあれだよね?」

「あれでしょうね・・・」とスミスは小さく答えた。

案の定ではあったが、飛ばしやってるな・・・

※『飛ばし』とは含み損が生じた資産を第三者に転売することによって損失を隠すことです。

<続く>