第5話 ネール・マテリアル(その2)

文字数 1,991文字

(5)ネール・マテリアル <続き>

俺はダウラファンドのネール・マテリアル株式の保有比率を、アナンヤに確認することにした。

会社が公表している決算書の株主名簿は直近のものではないから、ダウラファンドが大株主として表示されていない。ダウラファンドが現在ネール・マテリアルの株式を何株保有しているか分からなかったからだ。

「ダウラファンドはネール・マテリアルの株式を何株保有しているのですか? 公表されている決算書の株主名簿にはダウラファンドが出てこなかったものですから」と俺は言った。

「そうですね。決算書の株主名簿は半年前のものなので、その時点ではダウラファンドはほとんどネール・マテリアルの株式を保有していませんでした。直近の株主名簿はこんな感じです」

そう言うと、アナンヤはネール・マテリアルの株主名簿(抜粋)を見せた。

【図表6-10:ネール・マテリアルの株主名簿(抜粋)】

参考:発行済株式総数 10,000千株

俺たちはアナンヤが差し出したネール・マテリアルの株主名簿を確認した。筆頭株主は社長のアナンヤだが、2位~4位がダウラファンドだ。

「2位~4位を合計すると保有株数は270万株、保有比率は27%ですか」

「そうです。既に私の保有株数を上回っています」とアナンヤは言った。

「現在保有しているダウラファンドはDaoulas Investment LP、Daoulas Active Investment LP、Daoulas Finance LPの3つ。どれも、アクティビストファンドの方ですね」

「アクティビストファンドの方とは?」とアナンヤが俺に聞いた。

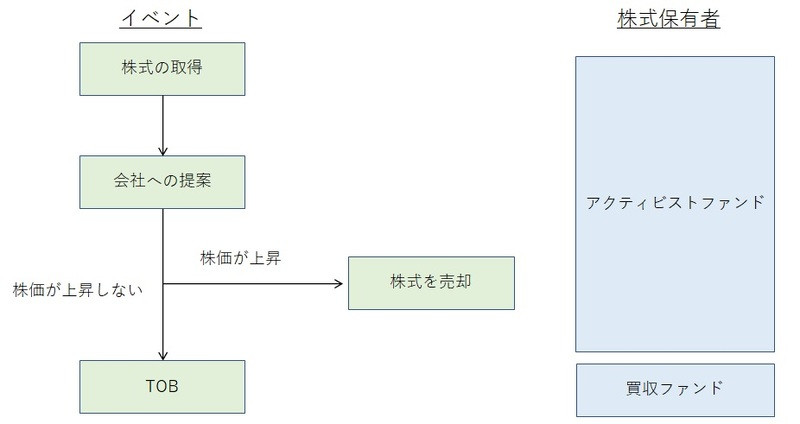

「ダウラアセットマネジメントが運用しているファンドは6つあって、4つがアクティビストファンド、2つが買収ファンドなんです。この株主名簿に出ているファンドは全てアクティビストファンドです。買収ファンドは、実際に会社を買収する時に出てきます」

「ダウラファンドは、そういう使い分けをしているんですね」

「そのようです。ダウラファンドは基本的にアクティビストですから、会社を買収せずに儲かるのであれば、そうしたいはずです。ダウラファンドが会社を買収するケースは、投資した会社の株価が上昇しなかった場合に限定されます。こんな感じです(図表6-5)」と俺は説明した。

【図表6-5:ダウラファンドの戦略(再掲)】

「そうすると、ネール・マテリアルの株価が上がれば、ダウラファンドはネール・マテリアルの株式を売却していなくなると?」とアナンヤは言った。

「私たちはそう考えています。ダウラファンドのターゲットリターンは正確に分かりませんが、ある一定水準以上の利益が確保できれば、ダウラファンドはネール・マテリアルの株式を売却するはずです」と俺は言った。

「じゃあ、私たちのすべきことはネール・マテリアルの株価を上げることかしら?」

「それが一番の解決策でしょうね。具体的な株価対策は考えていますか?」と俺はアナンヤに聞いた。

「具体的に、ですか・・・? 収益性を向上してもネール・マテリアルの株価が低すぎるから、どこまで影響があるかは分かりません。投資家にあまり注目されていないんですよね。逆に聞いて申し訳ないのですが、何か方法はありますか?」アナンヤは俺に聞き返してきた。

俺はしばらく考えたうえで言った。

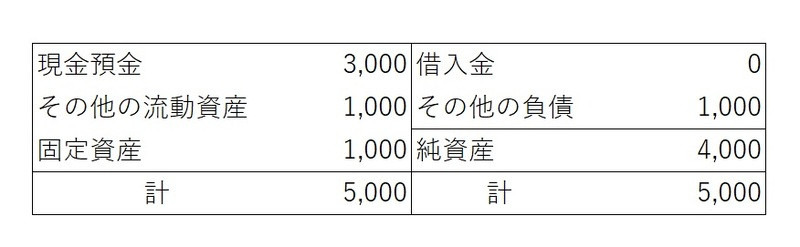

「まず、ネール・マテリアルの時価総額は10億JDです。一方、貸借対照表(図表6-11)から純資産が40億JDなので、PBRは0.25(10÷40)です」

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円に設定しています。

【図表6-11:ネール・マテリアルの貸借対照表(単位:百万JD)】

「ネール・マテリアルの株価はここ10年くらい低迷しています。20年前に上場した時はPBRが6倍だったのに・・・。ここ10年くらいは投資家に注目されていませんから、ずっと1倍割れです」とアナンヤは言った。

俺は話を続けた。

「次に、株式時価総額が10億JD、有利子負債が0、余剰資金が30億JD、非事業性資産が0なので、事業価値(Enterprise Value:EV)は△20億JDです」

※事業価値=株式時価総額+有利子負債-余剰資金-非事業性資産等

有利子負債:借入金、リース債務など利息支払いを伴う債務(負債)のこと。

余剰資金:本業に使用しない現金預金などのこと。

非事業性資産:本業に利用しない投資目的の資産(例えば、投資用の不動産、有価証券など)のこと。

「EVがマイナス?」とホセが言った。

「そうだよ。EVがマイナスだから、ネール・マテリアルを買収したら100%儲かる」

「儲かりますね」とホセが言った。

「どういうことですか?」と俺の話を聞いていたミゲルが言った。

ミゲルは意味が分からなかったようだ。

<続く>

俺はダウラファンドのネール・マテリアル株式の保有比率を、アナンヤに確認することにした。

会社が公表している決算書の株主名簿は直近のものではないから、ダウラファンドが大株主として表示されていない。ダウラファンドが現在ネール・マテリアルの株式を何株保有しているか分からなかったからだ。

「ダウラファンドはネール・マテリアルの株式を何株保有しているのですか? 公表されている決算書の株主名簿にはダウラファンドが出てこなかったものですから」と俺は言った。

「そうですね。決算書の株主名簿は半年前のものなので、その時点ではダウラファンドはほとんどネール・マテリアルの株式を保有していませんでした。直近の株主名簿はこんな感じです」

そう言うと、アナンヤはネール・マテリアルの株主名簿(抜粋)を見せた。

【図表6-10:ネール・マテリアルの株主名簿(抜粋)】

参考:発行済株式総数 10,000千株

俺たちはアナンヤが差し出したネール・マテリアルの株主名簿を確認した。筆頭株主は社長のアナンヤだが、2位~4位がダウラファンドだ。

「2位~4位を合計すると保有株数は270万株、保有比率は27%ですか」

「そうです。既に私の保有株数を上回っています」とアナンヤは言った。

「現在保有しているダウラファンドはDaoulas Investment LP、Daoulas Active Investment LP、Daoulas Finance LPの3つ。どれも、アクティビストファンドの方ですね」

「アクティビストファンドの方とは?」とアナンヤが俺に聞いた。

「ダウラアセットマネジメントが運用しているファンドは6つあって、4つがアクティビストファンド、2つが買収ファンドなんです。この株主名簿に出ているファンドは全てアクティビストファンドです。買収ファンドは、実際に会社を買収する時に出てきます」

「ダウラファンドは、そういう使い分けをしているんですね」

「そのようです。ダウラファンドは基本的にアクティビストですから、会社を買収せずに儲かるのであれば、そうしたいはずです。ダウラファンドが会社を買収するケースは、投資した会社の株価が上昇しなかった場合に限定されます。こんな感じです(図表6-5)」と俺は説明した。

【図表6-5:ダウラファンドの戦略(再掲)】

「そうすると、ネール・マテリアルの株価が上がれば、ダウラファンドはネール・マテリアルの株式を売却していなくなると?」とアナンヤは言った。

「私たちはそう考えています。ダウラファンドのターゲットリターンは正確に分かりませんが、ある一定水準以上の利益が確保できれば、ダウラファンドはネール・マテリアルの株式を売却するはずです」と俺は言った。

「じゃあ、私たちのすべきことはネール・マテリアルの株価を上げることかしら?」

「それが一番の解決策でしょうね。具体的な株価対策は考えていますか?」と俺はアナンヤに聞いた。

「具体的に、ですか・・・? 収益性を向上してもネール・マテリアルの株価が低すぎるから、どこまで影響があるかは分かりません。投資家にあまり注目されていないんですよね。逆に聞いて申し訳ないのですが、何か方法はありますか?」アナンヤは俺に聞き返してきた。

俺はしばらく考えたうえで言った。

「まず、ネール・マテリアルの時価総額は10億JDです。一方、貸借対照表(図表6-11)から純資産が40億JDなので、PBRは0.25(10÷40)です」

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円に設定しています。

【図表6-11:ネール・マテリアルの貸借対照表(単位:百万JD)】

「ネール・マテリアルの株価はここ10年くらい低迷しています。20年前に上場した時はPBRが6倍だったのに・・・。ここ10年くらいは投資家に注目されていませんから、ずっと1倍割れです」とアナンヤは言った。

俺は話を続けた。

「次に、株式時価総額が10億JD、有利子負債が0、余剰資金が30億JD、非事業性資産が0なので、事業価値(Enterprise Value:EV)は△20億JDです」

※事業価値=株式時価総額+有利子負債-余剰資金-非事業性資産等

有利子負債:借入金、リース債務など利息支払いを伴う債務(負債)のこと。

余剰資金:本業に使用しない現金預金などのこと。

非事業性資産:本業に利用しない投資目的の資産(例えば、投資用の不動産、有価証券など)のこと。

「EVがマイナス?」とホセが言った。

「そうだよ。EVがマイナスだから、ネール・マテリアルを買収したら100%儲かる」

「儲かりますね」とホセが言った。

「どういうことですか?」と俺の話を聞いていたミゲルが言った。

ミゲルは意味が分からなかったようだ。

<続く>