第4話 セレナ銀行(その4)

文字数 1,239文字

(4)セレナ銀行 <続き>

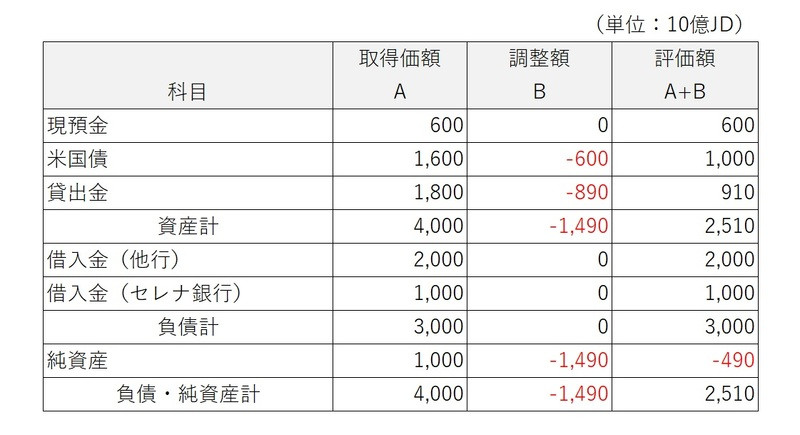

ファンドが保有する貸出金は、債務者区分の調整とセレナ銀行の償却引当基準に従って計算すると貸倒引当金が8,900億JD必要なことが分かった。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

俺たちの調査はこれで終わらない。

やればやるほど評価損が膨らんでいく・・・

さらに、ポールがファンドの保有している有価証券を時価評価しなおしたところ、米国債はジャービス・ドル高(為替レートが下がる)によって6,000億JDの評価損が発生していた。

ちなみに、現預金はジャービス・ドル建の預金だけだから時価評価の必要はない。

米国債の評価損と貸出金の貸倒引当金を調整すると、9つのファンドを合算した実態貸借対照表は次(図表8-22)のように計算された。

【図表8-22:ファンドの実態貸借対照表】

純資産は-4,900億JDだから、セレナ銀行のLP出資の評価額はゼロだ。

さらに、ファンドは-4,900億JDの債務超過だから、3兆JDの借入金のうち一部の返済ができない。

ファンドの決算書を見ると、借入金は、他行貸付分2兆JDが優先債務、セレナ銀行貸付分1兆JDが劣後債務であると記載されていた(優先劣後構造が存在している)。

ファンドの債務超過4,900億JDは、劣後債務であるセレナ銀行の貸付に影響する。

つまり、セレナ銀行からファンドへの貸出金のうち4,900億JDが返済不能なのだ。

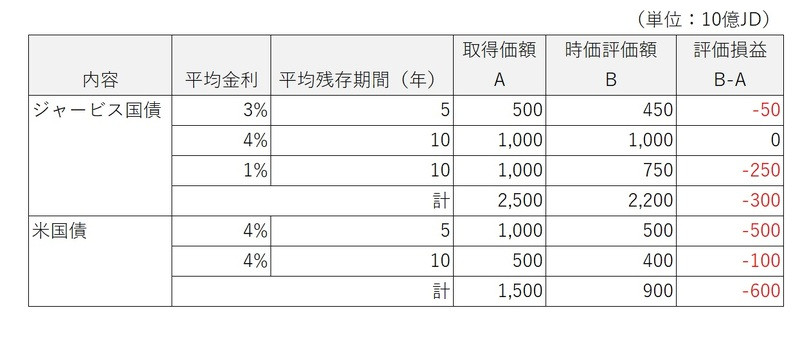

セレナ銀行が保有するジャービス国債と米国債の時価評価額はダビドが作成したもの(図表8-23)をそのまま利用する。

【図表8-23:有価証券の時価評価額】

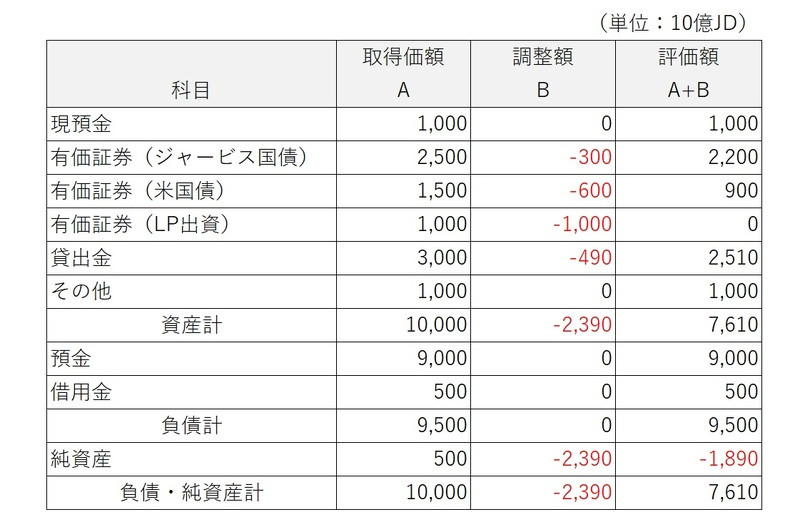

スミスがこれらの有価証券(ジャービス国債と米国債)の評価損益(図表8-23)、LP出資の評価損益(図表8-22)、貸出金の貸倒引当金(図表8-22)を調整して、セレナ銀行の実態貸借対照表を作成した。

「できました」とスミスは言って俺たちにセレナ銀行の実態貸借対照表(図表8-24)を渡した。

【図表8-24:セレナ銀行の実態貸借対照表】

正直に言うと、俺はスミスの作った実態貸借対照表を見たくなかった。

数値にして出されると急に現実味が出る。

俺としては現実逃避したい。

スミスが作成した実態貸借対照表によれば、セレナ銀行が保有する資産の含み損は2兆3,900億JD。

純資産が5,000億JDだから、含み損を調整するとセレナ銀行は1兆8,900億JDの実態債務超過だ。

本来であれば貸出金の資産査定を行う必要があるが、貸出金の債務者数が多いため、まだ含み損を反映させていない。本格的に貸出金の査定を行うと、更に債務超過が拡大しそうだ。

―― これはダメだな・・・

それに、今回はセレナ銀行の貸出金の資産査定を本格的に行う時間がない。

だから、俺は一旦セレナ銀行から引き上げて対応策を考えることにした。

それにしても・・・

2兆JD近い税金を投入してセレナ銀行を救うべきなのだろうか?

ファンドが保有する貸出金は、債務者区分の調整とセレナ銀行の償却引当基準に従って計算すると貸倒引当金が8,900億JD必要なことが分かった。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

俺たちの調査はこれで終わらない。

やればやるほど評価損が膨らんでいく・・・

さらに、ポールがファンドの保有している有価証券を時価評価しなおしたところ、米国債はジャービス・ドル高(為替レートが下がる)によって6,000億JDの評価損が発生していた。

ちなみに、現預金はジャービス・ドル建の預金だけだから時価評価の必要はない。

米国債の評価損と貸出金の貸倒引当金を調整すると、9つのファンドを合算した実態貸借対照表は次(図表8-22)のように計算された。

【図表8-22:ファンドの実態貸借対照表】

純資産は-4,900億JDだから、セレナ銀行のLP出資の評価額はゼロだ。

さらに、ファンドは-4,900億JDの債務超過だから、3兆JDの借入金のうち一部の返済ができない。

ファンドの決算書を見ると、借入金は、他行貸付分2兆JDが優先債務、セレナ銀行貸付分1兆JDが劣後債務であると記載されていた(優先劣後構造が存在している)。

ファンドの債務超過4,900億JDは、劣後債務であるセレナ銀行の貸付に影響する。

つまり、セレナ銀行からファンドへの貸出金のうち4,900億JDが返済不能なのだ。

セレナ銀行が保有するジャービス国債と米国債の時価評価額はダビドが作成したもの(図表8-23)をそのまま利用する。

【図表8-23:有価証券の時価評価額】

スミスがこれらの有価証券(ジャービス国債と米国債)の評価損益(図表8-23)、LP出資の評価損益(図表8-22)、貸出金の貸倒引当金(図表8-22)を調整して、セレナ銀行の実態貸借対照表を作成した。

「できました」とスミスは言って俺たちにセレナ銀行の実態貸借対照表(図表8-24)を渡した。

【図表8-24:セレナ銀行の実態貸借対照表】

正直に言うと、俺はスミスの作った実態貸借対照表を見たくなかった。

数値にして出されると急に現実味が出る。

俺としては現実逃避したい。

スミスが作成した実態貸借対照表によれば、セレナ銀行が保有する資産の含み損は2兆3,900億JD。

純資産が5,000億JDだから、含み損を調整するとセレナ銀行は1兆8,900億JDの実態債務超過だ。

本来であれば貸出金の資産査定を行う必要があるが、貸出金の債務者数が多いため、まだ含み損を反映させていない。本格的に貸出金の査定を行うと、更に債務超過が拡大しそうだ。

―― これはダメだな・・・

それに、今回はセレナ銀行の貸出金の資産査定を本格的に行う時間がない。

だから、俺は一旦セレナ銀行から引き上げて対応策を考えることにした。

それにしても・・・

2兆JD近い税金を投入してセレナ銀行を救うべきなのだろうか?