第2話 SDGs詐欺の手口を探れ(その1)

文字数 2,267文字

(2)SDGs詐欺の手口を探れ

今日はいい天気だ。日差しはあるものの湿度は低く、実に過ごしやすい天候だ。

生い茂る緑の中、キャンプやバーベキューに行ったら楽しそうだ。

キャンプ場でワイワイ言いながらビールでも飲めたらさぞかし気持ちいいだろう。

これは俺の妄想だ。

だって、俺には一緒にキャンプ場にいく友達がいない・・・

そう現実逃避している俺に、ルイーズは印刷した紙を渡した。内部告発ホットラインに届いた情報提供文だ。

俺は妄想(ソロバーベキュー)から現実に引き戻されて、受け取った紙を見た。

その送信者は以下のように情報提供してきた。

===========

資産運用会社に勤務するものです。当社は幾つかのESG投資ファンドを運用しておりますが、最近はグリーンウォッシングが酷くてどの会社がESGに対応しているのか分からない状態です。さらに一部では『ESG評価を上げる』と上場企業に詐欺まがいの勧誘を行う者もいるようです。

一度、上場企業の虚偽のESGと詐欺についての調査をお願い致します。

===========

告発文を見た俺は、ルイーズに尋ねた。

「ここに書いてある『詐欺まがいの勧誘』がSDGs詐欺なのかな?」

「そうみたい。正しくはSDGs詐欺じゃなくて、ESG詐欺だと思うけど」

「この人には会って話を聞いた?」

「まだだけど、一緒に行く?」

「そうだな。ジョーダンの件もあるし、行ってみようかな」と俺はルイーズに答えた。

***

俺、ルイーズ、ミゲル、ポールの4人は内部告発ホットラインに情報をくれたジャックに会いに行った。ジャックは大手資産運用会社であるブラッドリーのジャービス国内法人に勤務していて、商品企画部に所属しているようだ。

ブラッドリーは伝統的資産(株式、債券)の運用で有名な投資運用会社だ。主な顧客は年金基金や機関投資家で、投資一任勘定(ラップ口座)での運用を受託している。公募投資信託も運用しているのだが、投資一任契約の運用残高に比べると微々たる金額だ。

念のために説明しておくと、資産運用会社とは日本であれば野村アセットマネジメント、日興アセットマネジメントなど、海外であればブラックロックやフィデリティなどのように顧客資産を運用する会社だ。

これらの資産運用会社の名前を目にするのは、公募投資信託やETF(上場投資信託)が多いと思う。公募投資信託とは、証券会社や銀行が『グローバル・ソブリン・オープン』などの名称で販売している個人向けの投資信託のことだ。

公募投資信託は上場しているわけではないから、上場株式のように証券市場で売買されるわけではなく、投資信託に対して出資(購入)と払戻し(解約)が行われる。

ETFは上場しているから証券市場で売買される。だから、出資(購入)や払戻し(解約)は行われない。

資産運用会社は投資信託の運用者として世間では知られているが、投資信託の運用資産残高(AUM:Assets under management)は必ずしも大きくない。運用資産残高に関して言えば、アセットオーナー(年金基金など)が投資一任契約で資産運用会社に運用を委託する投資一任勘定の方が圧倒的に大きい。

例えば、運用残高1兆円を超える投資信託はほとんどないが、運用残高1兆円を超える投資一任勘定はゴロゴロしている。投資信託は小口投資家向け、投資一任は大口投資家向けと理解してもらえばいいかもしれない。

投資一任契約は、顧客(アセットオーナー)が資産運用会社の投資戦略(例えば、国内株式運用、国内債券運用など)のうち1つを選択して運用する。その投資戦略は、『運用ガイドライン(運用方針)』として顧客と資産運用会社の間で合意され、資産運用会社は運用ガイドラインに従ってアセットオーナーから預かった資金を運用することになる。

例えば、運用ガイドラインで「ESGスコアが高い先にのみ投資する」と規定されていたら、資産運用会社はESGスコアが高い先にしか投資できない。

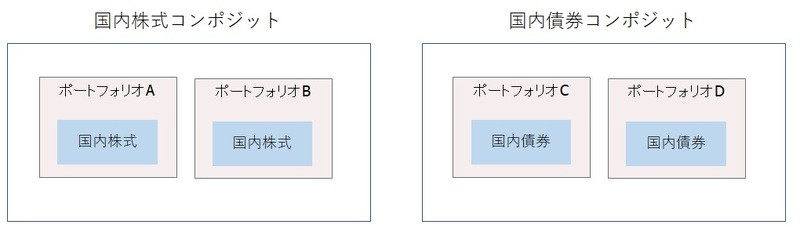

もう少し突っ込んで説明すると、運用資産業界では、顧客の投資一任勘定をポートフォリオ(Portfolio)という。投資一任勘定の中にはいろんな株式や債券が入っているからポートフォリオと呼ばれる。

同じ投資戦略のポートフォリオを寄せ集めたものをコンポジット(Composite)という。関係を示すと図表9-4のようなイメージだ。

つまり、ポートフォリオは1顧客の運用資産(の集合体)を指し、コンポジットは同じ投資戦略の複数顧客の運用資産(の集合体)を指す。

【図表9-4:ポートフォリオとコンポジット】

コンポジットは資産運用会社にとって非常に重要な運用資産の単位だ。

なぜコンポジットが資産運用会社にとって重要かというと、コンポジットの情報が投資一任契約の見込顧客(アセットオーナー)への提案資料になるからだ。

ポートフォリオは受託している顧客の資産だ。ポートフォリオのパフォーマンス(投資リターン、残高など)は守秘義務があるから、外部(見込顧客)には開示できない。

一方、コンポジットのパフォーマンスは守秘義務情報ではない。だから、資産運用会社は外部(見込顧客)に開示できる。

投資一任契約を検討する顧客(アセットオーナー)は、コンポジット・パフォーマンスを見て委託するか否かを検討するから、資産運用会社にとってコンポジットの情報は非常に重要だ。

すっかり、前置きが長くなってしまった。

ジャックとの会話の本題は次話から開始することにしよう・・・

<続く>

今日はいい天気だ。日差しはあるものの湿度は低く、実に過ごしやすい天候だ。

生い茂る緑の中、キャンプやバーベキューに行ったら楽しそうだ。

キャンプ場でワイワイ言いながらビールでも飲めたらさぞかし気持ちいいだろう。

これは俺の妄想だ。

だって、俺には一緒にキャンプ場にいく友達がいない・・・

そう現実逃避している俺に、ルイーズは印刷した紙を渡した。内部告発ホットラインに届いた情報提供文だ。

俺は妄想(ソロバーベキュー)から現実に引き戻されて、受け取った紙を見た。

その送信者は以下のように情報提供してきた。

===========

資産運用会社に勤務するものです。当社は幾つかのESG投資ファンドを運用しておりますが、最近はグリーンウォッシングが酷くてどの会社がESGに対応しているのか分からない状態です。さらに一部では『ESG評価を上げる』と上場企業に詐欺まがいの勧誘を行う者もいるようです。

一度、上場企業の虚偽のESGと詐欺についての調査をお願い致します。

===========

告発文を見た俺は、ルイーズに尋ねた。

「ここに書いてある『詐欺まがいの勧誘』がSDGs詐欺なのかな?」

「そうみたい。正しくはSDGs詐欺じゃなくて、ESG詐欺だと思うけど」

「この人には会って話を聞いた?」

「まだだけど、一緒に行く?」

「そうだな。ジョーダンの件もあるし、行ってみようかな」と俺はルイーズに答えた。

***

俺、ルイーズ、ミゲル、ポールの4人は内部告発ホットラインに情報をくれたジャックに会いに行った。ジャックは大手資産運用会社であるブラッドリーのジャービス国内法人に勤務していて、商品企画部に所属しているようだ。

ブラッドリーは伝統的資産(株式、債券)の運用で有名な投資運用会社だ。主な顧客は年金基金や機関投資家で、投資一任勘定(ラップ口座)での運用を受託している。公募投資信託も運用しているのだが、投資一任契約の運用残高に比べると微々たる金額だ。

念のために説明しておくと、資産運用会社とは日本であれば野村アセットマネジメント、日興アセットマネジメントなど、海外であればブラックロックやフィデリティなどのように顧客資産を運用する会社だ。

これらの資産運用会社の名前を目にするのは、公募投資信託やETF(上場投資信託)が多いと思う。公募投資信託とは、証券会社や銀行が『グローバル・ソブリン・オープン』などの名称で販売している個人向けの投資信託のことだ。

公募投資信託は上場しているわけではないから、上場株式のように証券市場で売買されるわけではなく、投資信託に対して出資(購入)と払戻し(解約)が行われる。

ETFは上場しているから証券市場で売買される。だから、出資(購入)や払戻し(解約)は行われない。

資産運用会社は投資信託の運用者として世間では知られているが、投資信託の運用資産残高(AUM:Assets under management)は必ずしも大きくない。運用資産残高に関して言えば、アセットオーナー(年金基金など)が投資一任契約で資産運用会社に運用を委託する投資一任勘定の方が圧倒的に大きい。

例えば、運用残高1兆円を超える投資信託はほとんどないが、運用残高1兆円を超える投資一任勘定はゴロゴロしている。投資信託は小口投資家向け、投資一任は大口投資家向けと理解してもらえばいいかもしれない。

投資一任契約は、顧客(アセットオーナー)が資産運用会社の投資戦略(例えば、国内株式運用、国内債券運用など)のうち1つを選択して運用する。その投資戦略は、『運用ガイドライン(運用方針)』として顧客と資産運用会社の間で合意され、資産運用会社は運用ガイドラインに従ってアセットオーナーから預かった資金を運用することになる。

例えば、運用ガイドラインで「ESGスコアが高い先にのみ投資する」と規定されていたら、資産運用会社はESGスコアが高い先にしか投資できない。

もう少し突っ込んで説明すると、運用資産業界では、顧客の投資一任勘定をポートフォリオ(Portfolio)という。投資一任勘定の中にはいろんな株式や債券が入っているからポートフォリオと呼ばれる。

同じ投資戦略のポートフォリオを寄せ集めたものをコンポジット(Composite)という。関係を示すと図表9-4のようなイメージだ。

つまり、ポートフォリオは1顧客の運用資産(の集合体)を指し、コンポジットは同じ投資戦略の複数顧客の運用資産(の集合体)を指す。

【図表9-4:ポートフォリオとコンポジット】

コンポジットは資産運用会社にとって非常に重要な運用資産の単位だ。

なぜコンポジットが資産運用会社にとって重要かというと、コンポジットの情報が投資一任契約の見込顧客(アセットオーナー)への提案資料になるからだ。

ポートフォリオは受託している顧客の資産だ。ポートフォリオのパフォーマンス(投資リターン、残高など)は守秘義務があるから、外部(見込顧客)には開示できない。

一方、コンポジットのパフォーマンスは守秘義務情報ではない。だから、資産運用会社は外部(見込顧客)に開示できる。

投資一任契約を検討する顧客(アセットオーナー)は、コンポジット・パフォーマンスを見て委託するか否かを検討するから、資産運用会社にとってコンポジットの情報は非常に重要だ。

すっかり、前置きが長くなってしまった。

ジャックとの会話の本題は次話から開始することにしよう・・・

<続く>