第2話 相続と不動産(その4)

文字数 1,904文字

(2)相続と不動産 <続き>

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

まず、ロバートの父親はかなりの額の相続財産を有していたから、ニコラから提案された節税スキームを利用して相続税を少なくしようとした。

ロバートから聞いたニコラの節税スキームは以下の通りだった。

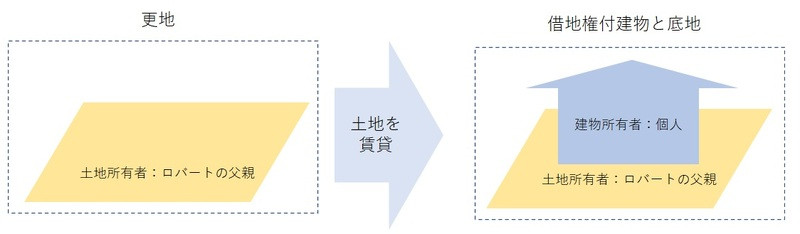

ロバートの父親はラヴァル不動産から土地(更地)を100億JDで購入する。購入代金100億JDの内訳は、ロバートの父親が10億JDを出し、残り90億JDは銀行から借入によって賄う。

土地(更地)を取得した後、ロバートの父親は土地をラヴァル不動産に賃貸する。ラヴァル不動産は賃借した土地の上にコンドミニアムを建設して、完成したコンドミニアムを個人に販売する。

一連の取引によって、ロバートの父親が購入した土地(更地)は、借地権付建物が建っている土地(底地)になる。

土地の権利の変化を図示すると図表10-5のようなイメージだ。

【図表10-5:土地の権利の変化】

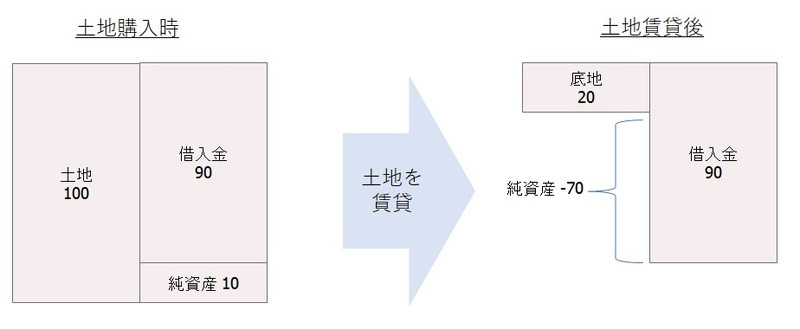

次に、ニコラの提案した節税スキームによる相続税評価額は次の通りだ。

ロバートの父親が購入した更地の相続税評価額は100億JDだったが、土地賃貸借契約によって借地権(賃借権)が発生すると、底地の相続税評価額は20億JDに下がった(借地権割合が80%)。

つまり、ロバートの父親の相続財産は当初10億JDの現金預金だったが、更地購入、土地の賃貸によって土地の相続税評価額が80億JD減ったから(20億JD-100億JD)、相続財産は-70億JDとなる(底地-借入金=20億JD-90億JD)。

つまり、相続税評価額を80億JD圧縮することが可能となり、相続財産80億JDに相当する相続税額を減らすことができる。

※日本における相続税率の上限は55%です。控除額(7,200万円)を考慮すれば、相続財産80億円に対する相続税額は43億2,800万円(80億円×55%―7,200万円)です。

節税スキームによる相続財産の変化を示したのが図表10-6だ。

【図表10-6:相続税評価額の変化】

ロバートの父親がニコラから提案された節税スキームは、このような内容だった。更地と底地の相続税評価額の差を利用した節税スキームだ。

そして、ロバートの父親は相続財産を80億JD圧縮できることに期待して、ニコラの提案に乗ったようだ。

俺はここまでロバートの説明を聞いて、いくつか疑問が浮かんだ。

「更地の上にコンドミニアムを建設して相続税評価額を下げるのは聞きますが、コンドミニアムを借地権付区分所有建物として売却するのはあまり聞いたことがありませんね」

「やっぱり、そうですか」とロバートは言った。

「底地だけ残ると売れないから、相続人(ロバートたち)は被相続人(ロバートの父親)から財産を相続した後、ずっと底地を持ち続けないといけないんです。それに、ニコラから提案のあった節税スキームは、相続税を節税するのではなく単純に損失が出るだけの取引なので、何のメリットもなさそうです」

「そうですね。底地のまま売却すると損しますからね」

「でも、売却することになったんですよね?」

「ええ。相続人の間で揉めましてね・・・」

「この底地を誰が相続するかで揉めたのですか?」

「そうです。借地権が消滅するまでほとんど価値のない底地です。誰が相続するかで議論は紛糾しました。私の姉がニコラを呼びつけて「100億JDで買い戻せ」と言ったのですが、ニコラが応じるはずもなく・・・」

「そうでしょうね」

「土地を取得する際の借入金は他の相続財産で完済しました。そして、残った底地は誰も相続しなかったのでMJに売却しました。これが土地を取得してから売却するまでの一連の経緯です」

「何となく状況はお察しします。ところで、MJはどうやってあなたにコンタクトしてきたのですか?」

「いやー、どうやってでしたかね? 底地を誰が相続するか揉めている時に、MJからたまたま私に底地を買取りたいと連絡があったので購入条件を聞いたのです」

「ラヴァル不動産と関係ありそうですか?」

「私の姉がニコラを呼びつけた後でしたから、その可能性はあります。姉はニコラに「100億JDで買い戻せ」と怒鳴っていましたから、他社に底地を買取ってもらえば逃げられると思ってMJに情報を流したのかもしれません」

「まあ、ラヴァル不動産が『底地価格で購入する』と言っても揉めるでしょうから、MJに情報を流した可能性は高そうですね」

俺たちは有用な情報を聞けたので、礼を言ってロバートの自宅を後にした。

―― MJの情報ルートはラヴァル不動産か・・・

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

まず、ロバートの父親はかなりの額の相続財産を有していたから、ニコラから提案された節税スキームを利用して相続税を少なくしようとした。

ロバートから聞いたニコラの節税スキームは以下の通りだった。

ロバートの父親はラヴァル不動産から土地(更地)を100億JDで購入する。購入代金100億JDの内訳は、ロバートの父親が10億JDを出し、残り90億JDは銀行から借入によって賄う。

土地(更地)を取得した後、ロバートの父親は土地をラヴァル不動産に賃貸する。ラヴァル不動産は賃借した土地の上にコンドミニアムを建設して、完成したコンドミニアムを個人に販売する。

一連の取引によって、ロバートの父親が購入した土地(更地)は、借地権付建物が建っている土地(底地)になる。

土地の権利の変化を図示すると図表10-5のようなイメージだ。

【図表10-5:土地の権利の変化】

次に、ニコラの提案した節税スキームによる相続税評価額は次の通りだ。

ロバートの父親が購入した更地の相続税評価額は100億JDだったが、土地賃貸借契約によって借地権(賃借権)が発生すると、底地の相続税評価額は20億JDに下がった(借地権割合が80%)。

つまり、ロバートの父親の相続財産は当初10億JDの現金預金だったが、更地購入、土地の賃貸によって土地の相続税評価額が80億JD減ったから(20億JD-100億JD)、相続財産は-70億JDとなる(底地-借入金=20億JD-90億JD)。

つまり、相続税評価額を80億JD圧縮することが可能となり、相続財産80億JDに相当する相続税額を減らすことができる。

※日本における相続税率の上限は55%です。控除額(7,200万円)を考慮すれば、相続財産80億円に対する相続税額は43億2,800万円(80億円×55%―7,200万円)です。

節税スキームによる相続財産の変化を示したのが図表10-6だ。

【図表10-6:相続税評価額の変化】

ロバートの父親がニコラから提案された節税スキームは、このような内容だった。更地と底地の相続税評価額の差を利用した節税スキームだ。

そして、ロバートの父親は相続財産を80億JD圧縮できることに期待して、ニコラの提案に乗ったようだ。

俺はここまでロバートの説明を聞いて、いくつか疑問が浮かんだ。

「更地の上にコンドミニアムを建設して相続税評価額を下げるのは聞きますが、コンドミニアムを借地権付区分所有建物として売却するのはあまり聞いたことがありませんね」

「やっぱり、そうですか」とロバートは言った。

「底地だけ残ると売れないから、相続人(ロバートたち)は被相続人(ロバートの父親)から財産を相続した後、ずっと底地を持ち続けないといけないんです。それに、ニコラから提案のあった節税スキームは、相続税を節税するのではなく単純に損失が出るだけの取引なので、何のメリットもなさそうです」

「そうですね。底地のまま売却すると損しますからね」

「でも、売却することになったんですよね?」

「ええ。相続人の間で揉めましてね・・・」

「この底地を誰が相続するかで揉めたのですか?」

「そうです。借地権が消滅するまでほとんど価値のない底地です。誰が相続するかで議論は紛糾しました。私の姉がニコラを呼びつけて「100億JDで買い戻せ」と言ったのですが、ニコラが応じるはずもなく・・・」

「そうでしょうね」

「土地を取得する際の借入金は他の相続財産で完済しました。そして、残った底地は誰も相続しなかったのでMJに売却しました。これが土地を取得してから売却するまでの一連の経緯です」

「何となく状況はお察しします。ところで、MJはどうやってあなたにコンタクトしてきたのですか?」

「いやー、どうやってでしたかね? 底地を誰が相続するか揉めている時に、MJからたまたま私に底地を買取りたいと連絡があったので購入条件を聞いたのです」

「ラヴァル不動産と関係ありそうですか?」

「私の姉がニコラを呼びつけた後でしたから、その可能性はあります。姉はニコラに「100億JDで買い戻せ」と怒鳴っていましたから、他社に底地を買取ってもらえば逃げられると思ってMJに情報を流したのかもしれません」

「まあ、ラヴァル不動産が『底地価格で購入する』と言っても揉めるでしょうから、MJに情報を流した可能性は高そうですね」

俺たちは有用な情報を聞けたので、礼を言ってロバートの自宅を後にした。

―― MJの情報ルートはラヴァル不動産か・・・