第6話 MBO(Management Buyout)(その2)

文字数 2,078文字

(6)MBO(Management Buyout) <続き>

翌日、ネール・マテリアルのアナンヤはダウラファンドのTOBの件で総務省を訪ねてきた。

アナンヤを会議室に案内したと受付から連絡があったので、俺、ホセ、ミゲル、スミスの4人はアナンヤの待つ会議室に入った。

「お忙しいところ、すいません。今日はTOBについてアドバイスをしてもらいたくて伺いました」とアナンヤは言った。

アナンヤはダウラファンドが対抗してTOBを仕掛けてくると思っていなかったのだろう。表情には出ていないが、かなり焦っているような気がする。

それに、アナンヤにしてみれば、意を決してMBOをしたのに出鼻を挫かれた思いだ。

「いえ、大丈夫ですよ。それで相談というのは?」と俺はアナンヤに聞いた。

「当社はネール・マテリアル株式の前日終値100JDに20%のプレミアムを加算してTOB価格を1株当り120JDに設定したのに、その2日後、ダウラファンドは更に10%加算して1株当り130JDでTOBを仕掛けてきました」

「ええ。適時開示情報を見ました。ダウラファンドの対応は早かったですね」

「当社はTOB価格を1株当り130JDよりも引き上げる準備をしています。一方で、ダウラファンドが更にTOB価格を引き上げてこないとは限りません。どこまでTOB合戦が泥沼化するのか、TOB価格を幾らまで引き上げることを想定しておく必要があるのか、などを社内で議論しています」

「中途半端なTOB価格の引き上げだと、ダウラファンドも追随してきそうですね」

「そうなんです。客観的に見て、ダウラファンドはTOB価格を幾らまで引き上げてくると思いますか?」とアナンヤは言った。

俺はアナンヤがMBO(Management Buyout)のために実施したTOB価格120JD/株が安いと思っていたから、ダウラファンドの対抗TOBに違和感を持っていない。

まずは、ネール・マテリアルの株式価値をどう計算するかについて、アナンヤに説明する必要があるのだろう。

「うーん。TOB価格をどこまで引き上げてくるかは、ダウラファンドがどこまで本気かによりますね。ちなみに、他のファンドが買収する場合、ネール・マテリアルの株式時価総額の適正価格を幾らだと考えていると思います?」と俺は逆に聞いた。

「ネール・マテリアルの適正価格?」

アナンヤは考えている。

しばらく待ってもアナンヤから返答はなかったので、俺は説明することにした。

「まず、前回訪問した時に、会社を買収する場合にはEV(Enterprise Value:事業価値)をもとに買収価格を決定する、と説明したと思います」

「EVは前回教えてもらいましたから、それは覚えています」とアナンヤは言った。

「その会社のEVを簡便的に計算するのに、実務ではEBITDA倍率を使います。例えば、この業種であればEVはEBITDAの5倍、この業種であればEVはEBITDAの10倍とか、業種によって投資家が目線としている倍率があって、その倍率でEVを計算するんです」

※EBITDAとは「Earnings Before Interest Taxes Depreciation and Amortization」の略で、利払前・税引前・減価償却前利益を指します。簡便的に計算するには、営業利益に減価償却費を加算した金額をEBITDAとします。

「業種によってEBITDA倍率が違うとはどういうことですか?」

「人気のある業種は倍率が高くて、人気のない業種は倍率が低い。そういう意味です。これはEBITDA倍率だけではなく、全ての株価倍率に当てはまります。PER(株価純利益倍率)やPBR(株価純資産倍率)も人気業種の方が高いですよね?」

「ネール・マテリアルの株価倍率は低い。そういうことですね」

「それで、ネール・マテリアルは電子部品の製造業です。製造業は一般的に株価倍率が高くありません。世界一の自動車販売シェアを誇るトヨタ自動車でも、製造業ですから株価倍率は低いです」

「トヨタ自動車でも?」

「低いですね。ここでは電子部品の製造業のEBITDA倍率が5倍だとして、計算方法を説明しますね」

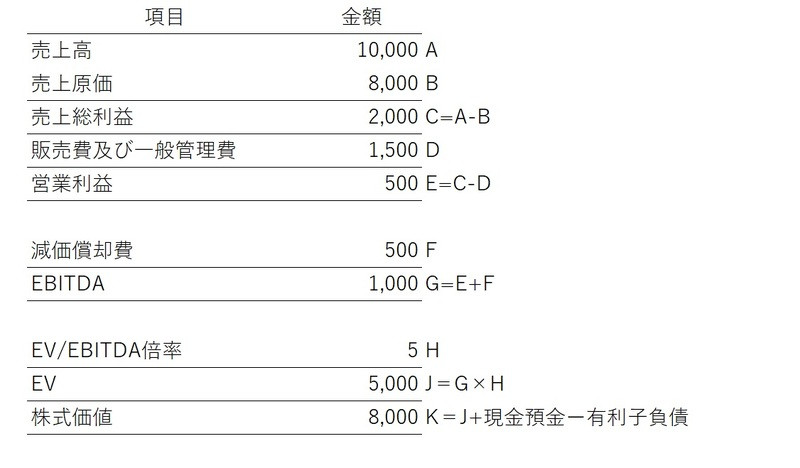

俺はそう言うと説明のために会議室のホワイトボードに数値例(図表6-15)を書いた。

【図表6-15:ネール・マテリアルの株式価値(単位:百万JD)】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円に設定しています。

「ネール・マテリアルの営業利益は5億JD(図表6-15のE)、減価償却費は5億JD(図表6-15のF)なので、EBITDAは10億JD(図表6-15のG)です。EBITDA倍率が5倍ですからEVは50億JD(図表6-15のJ)です。ネール・マテリアルの現金預金は30億JD、有利子負債はゼロだから、株式価値総額は80億JD(図表6-15のK)です」

「80億JD?」とアナンヤは言った。

― そうだよな。驚くよな・・・

アナンヤは俺が言った80億JDに相当驚いたようだ。

<続く>

翌日、ネール・マテリアルのアナンヤはダウラファンドのTOBの件で総務省を訪ねてきた。

アナンヤを会議室に案内したと受付から連絡があったので、俺、ホセ、ミゲル、スミスの4人はアナンヤの待つ会議室に入った。

「お忙しいところ、すいません。今日はTOBについてアドバイスをしてもらいたくて伺いました」とアナンヤは言った。

アナンヤはダウラファンドが対抗してTOBを仕掛けてくると思っていなかったのだろう。表情には出ていないが、かなり焦っているような気がする。

それに、アナンヤにしてみれば、意を決してMBOをしたのに出鼻を挫かれた思いだ。

「いえ、大丈夫ですよ。それで相談というのは?」と俺はアナンヤに聞いた。

「当社はネール・マテリアル株式の前日終値100JDに20%のプレミアムを加算してTOB価格を1株当り120JDに設定したのに、その2日後、ダウラファンドは更に10%加算して1株当り130JDでTOBを仕掛けてきました」

「ええ。適時開示情報を見ました。ダウラファンドの対応は早かったですね」

「当社はTOB価格を1株当り130JDよりも引き上げる準備をしています。一方で、ダウラファンドが更にTOB価格を引き上げてこないとは限りません。どこまでTOB合戦が泥沼化するのか、TOB価格を幾らまで引き上げることを想定しておく必要があるのか、などを社内で議論しています」

「中途半端なTOB価格の引き上げだと、ダウラファンドも追随してきそうですね」

「そうなんです。客観的に見て、ダウラファンドはTOB価格を幾らまで引き上げてくると思いますか?」とアナンヤは言った。

俺はアナンヤがMBO(Management Buyout)のために実施したTOB価格120JD/株が安いと思っていたから、ダウラファンドの対抗TOBに違和感を持っていない。

まずは、ネール・マテリアルの株式価値をどう計算するかについて、アナンヤに説明する必要があるのだろう。

「うーん。TOB価格をどこまで引き上げてくるかは、ダウラファンドがどこまで本気かによりますね。ちなみに、他のファンドが買収する場合、ネール・マテリアルの株式時価総額の適正価格を幾らだと考えていると思います?」と俺は逆に聞いた。

「ネール・マテリアルの適正価格?」

アナンヤは考えている。

しばらく待ってもアナンヤから返答はなかったので、俺は説明することにした。

「まず、前回訪問した時に、会社を買収する場合にはEV(Enterprise Value:事業価値)をもとに買収価格を決定する、と説明したと思います」

「EVは前回教えてもらいましたから、それは覚えています」とアナンヤは言った。

「その会社のEVを簡便的に計算するのに、実務ではEBITDA倍率を使います。例えば、この業種であればEVはEBITDAの5倍、この業種であればEVはEBITDAの10倍とか、業種によって投資家が目線としている倍率があって、その倍率でEVを計算するんです」

※EBITDAとは「Earnings Before Interest Taxes Depreciation and Amortization」の略で、利払前・税引前・減価償却前利益を指します。簡便的に計算するには、営業利益に減価償却費を加算した金額をEBITDAとします。

「業種によってEBITDA倍率が違うとはどういうことですか?」

「人気のある業種は倍率が高くて、人気のない業種は倍率が低い。そういう意味です。これはEBITDA倍率だけではなく、全ての株価倍率に当てはまります。PER(株価純利益倍率)やPBR(株価純資産倍率)も人気業種の方が高いですよね?」

「ネール・マテリアルの株価倍率は低い。そういうことですね」

「それで、ネール・マテリアルは電子部品の製造業です。製造業は一般的に株価倍率が高くありません。世界一の自動車販売シェアを誇るトヨタ自動車でも、製造業ですから株価倍率は低いです」

「トヨタ自動車でも?」

「低いですね。ここでは電子部品の製造業のEBITDA倍率が5倍だとして、計算方法を説明しますね」

俺はそう言うと説明のために会議室のホワイトボードに数値例(図表6-15)を書いた。

【図表6-15:ネール・マテリアルの株式価値(単位:百万JD)】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円に設定しています。

「ネール・マテリアルの営業利益は5億JD(図表6-15のE)、減価償却費は5億JD(図表6-15のF)なので、EBITDAは10億JD(図表6-15のG)です。EBITDA倍率が5倍ですからEVは50億JD(図表6-15のJ)です。ネール・マテリアルの現金預金は30億JD、有利子負債はゼロだから、株式価値総額は80億JD(図表6-15のK)です」

「80億JD?」とアナンヤは言った。

― そうだよな。驚くよな・・・

アナンヤは俺が言った80億JDに相当驚いたようだ。

<続く>