第1話 銀行の破綻(その4)

文字数 1,845文字

(1)銀行の破綻 <続き>

俺が黙っているとチャールズは話を続けた。

「実は他にも経営破綻しそうな銀行が幾つかあるんだ。内務省内部でも銀行を救済すべきかどうか意見が分かれていてね・・・」

官僚の気持ちは分からなくはない。

内務省は政策金利が変更されることを知っていたわけだから、銀行には注意喚起していたはずだ。それにも関わらず、内務省の注意喚起に従わなかった銀行が経営破綻しそうになっている。

だから『従わなかった銀行まで助ける必要があるのか?』が内務省で議論になっているのだ。

俺の立場はニュートラルだ。一般論だけをチャールズに伝えることにする。

「ジャービス政府として優先すべきなのは、国民と国内企業への影響です。銀行を救済するという考えは捨てた方がいいと思います」と俺は言った。

「そうだけどさ。セレナ銀行の場合は外債(外国債券)運用の含み損が膨らんでいて、倒産の噂も立ってきた」

「まあ、こういう噂は広まるのが早いですからね」

「今のところ、取り付け騒ぎは起きてない。でも、預金者が預金の引き上げを始めたらアウトだ。一気に資金が流出したらセレナ銀行の手許資金だけでは足りなくなる」

「まあ、取り付け騒ぎが起きたらアウトですね」俺は呑気に言った。

「セレナ銀行の預金の払い出し資金をジャービス政府かジャービス中央銀行が融資したら、結局は銀行を救済することになるだろ? そうすると『銀行を税金で助けるのか?』とか批判が出る」

「そうですね。セレナ銀行の場合はともかく、銀行の状況によるじゃないですか?」

「どういうこと?」

「まず、銀行の含み損の原因が国内債券の場合・・・。国内債券は償還されたら額面と同額の資金が入ってきます。償還時に含み損は解消されるし、資金も確保できます。だから、償還時までのつなぎ融資で対応すればいいんじゃないですか?」

「国内債券は償還まで時間稼ぎさせればいいか・・・」

「でも、外債は償還まで待っても為替差損が出ます。外債の含み損を解消するためには、政策金利を下げてジャービス・ドル安にするしかないですね」

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

「外債の含み損を解消するために、政策金利を下げろってこと?」

「あまりに銀行の含み損が深刻だったら政策金利を下げてもいいと思いますよ。外債の場合は外貨で償還されますから、ジャービス・ドル高のままだと巨額の損失が実現します」

「頻繁に政策金利を変更するは、やりたくないな・・・」

「まあ、そうかもしれません。だから、どこまで内務省が関与するかを先に決めておいた方がいいでしょうね」

***

念のために解説すると、国内債券と外国債券は含み損益(未実現損益)の実現の仕方が異なる。

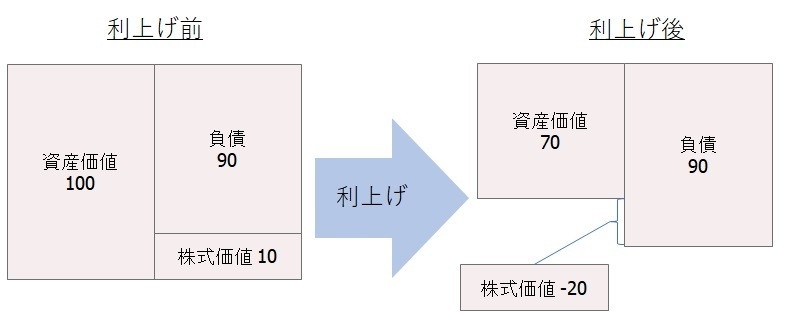

まず、政策金利を引き上げると国内債券と外国債券は両方とも評価額が下がる。

国内債券は割引率が上がるため、評価額が下がる(図表8-1で説明した通り)。

外国債券は為替レートが下がる(ジャービス・ドル高になる)ため、ジャービス・ドル・ベースの評価額が下がる。

このため、利上げ前に大量に外国債券と国内債券を購入してしまうと、利上げ後に多額の含み損を抱えることになる。図表8-3のようなイメージだ。

【図表8-3:利上げと銀行のバランスシート】

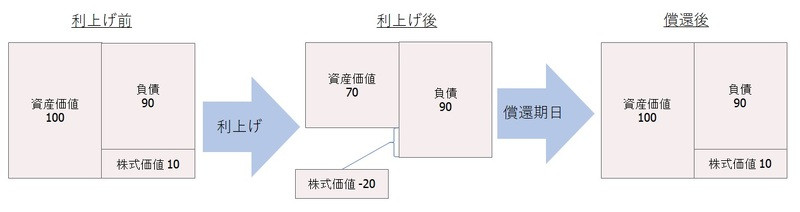

次に、国内債券は償還までの間、含み損を抱えていたとしても、償還期日(満期)に額面で償還される。

例えば、額面100JDの債券は100JDで償還されるため、償還後には評価損が解消される。

つまり、国内債券の場合は、償還までの間に含み損があったとしても、償還期日(満期)まで保有し続ければ損失は実現しない。

図表8-4のようなイメージだ。

【図表8-4:金利変動・償還と銀行のバランスシート(国内債の場合)】

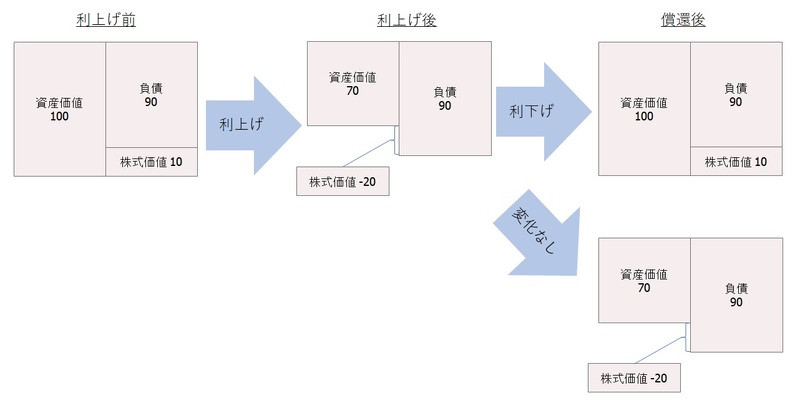

これに対して、外国債券は償還期日(満期)まで保有しても評価損は解消されない。

外国債券は外貨建ての額面で償還されるからだ。

例えば、額面100米ドルの債券は100米ドルで償還されるため、米ドル・ベースでは損失は出ない。

しかし、ジャービス国内銀行は基準通貨が米ドルではないから、ジャービス・ドルに換算した際に為替差損(外貨換算の損益)が発生する。

つまり、ジャービス・ドル高(為替レートが低下)したことによる評価損はジャービス・ドル安(為替レートが上昇)でしか解消できない。

図表8-5のようなイメージだ。

【図表8-5:金利変動と銀行のバランスシート(外債の場合)】

<続く>

俺が黙っているとチャールズは話を続けた。

「実は他にも経営破綻しそうな銀行が幾つかあるんだ。内務省内部でも銀行を救済すべきかどうか意見が分かれていてね・・・」

官僚の気持ちは分からなくはない。

内務省は政策金利が変更されることを知っていたわけだから、銀行には注意喚起していたはずだ。それにも関わらず、内務省の注意喚起に従わなかった銀行が経営破綻しそうになっている。

だから『従わなかった銀行まで助ける必要があるのか?』が内務省で議論になっているのだ。

俺の立場はニュートラルだ。一般論だけをチャールズに伝えることにする。

「ジャービス政府として優先すべきなのは、国民と国内企業への影響です。銀行を救済するという考えは捨てた方がいいと思います」と俺は言った。

「そうだけどさ。セレナ銀行の場合は外債(外国債券)運用の含み損が膨らんでいて、倒産の噂も立ってきた」

「まあ、こういう噂は広まるのが早いですからね」

「今のところ、取り付け騒ぎは起きてない。でも、預金者が預金の引き上げを始めたらアウトだ。一気に資金が流出したらセレナ銀行の手許資金だけでは足りなくなる」

「まあ、取り付け騒ぎが起きたらアウトですね」俺は呑気に言った。

「セレナ銀行の預金の払い出し資金をジャービス政府かジャービス中央銀行が融資したら、結局は銀行を救済することになるだろ? そうすると『銀行を税金で助けるのか?』とか批判が出る」

「そうですね。セレナ銀行の場合はともかく、銀行の状況によるじゃないですか?」

「どういうこと?」

「まず、銀行の含み損の原因が国内債券の場合・・・。国内債券は償還されたら額面と同額の資金が入ってきます。償還時に含み損は解消されるし、資金も確保できます。だから、償還時までのつなぎ融資で対応すればいいんじゃないですか?」

「国内債券は償還まで時間稼ぎさせればいいか・・・」

「でも、外債は償還まで待っても為替差損が出ます。外債の含み損を解消するためには、政策金利を下げてジャービス・ドル安にするしかないですね」

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

「外債の含み損を解消するために、政策金利を下げろってこと?」

「あまりに銀行の含み損が深刻だったら政策金利を下げてもいいと思いますよ。外債の場合は外貨で償還されますから、ジャービス・ドル高のままだと巨額の損失が実現します」

「頻繁に政策金利を変更するは、やりたくないな・・・」

「まあ、そうかもしれません。だから、どこまで内務省が関与するかを先に決めておいた方がいいでしょうね」

***

念のために解説すると、国内債券と外国債券は含み損益(未実現損益)の実現の仕方が異なる。

まず、政策金利を引き上げると国内債券と外国債券は両方とも評価額が下がる。

国内債券は割引率が上がるため、評価額が下がる(図表8-1で説明した通り)。

外国債券は為替レートが下がる(ジャービス・ドル高になる)ため、ジャービス・ドル・ベースの評価額が下がる。

このため、利上げ前に大量に外国債券と国内債券を購入してしまうと、利上げ後に多額の含み損を抱えることになる。図表8-3のようなイメージだ。

【図表8-3:利上げと銀行のバランスシート】

次に、国内債券は償還までの間、含み損を抱えていたとしても、償還期日(満期)に額面で償還される。

例えば、額面100JDの債券は100JDで償還されるため、償還後には評価損が解消される。

つまり、国内債券の場合は、償還までの間に含み損があったとしても、償還期日(満期)まで保有し続ければ損失は実現しない。

図表8-4のようなイメージだ。

【図表8-4:金利変動・償還と銀行のバランスシート(国内債の場合)】

これに対して、外国債券は償還期日(満期)まで保有しても評価損は解消されない。

外国債券は外貨建ての額面で償還されるからだ。

例えば、額面100米ドルの債券は100米ドルで償還されるため、米ドル・ベースでは損失は出ない。

しかし、ジャービス国内銀行は基準通貨が米ドルではないから、ジャービス・ドルに換算した際に為替差損(外貨換算の損益)が発生する。

つまり、ジャービス・ドル高(為替レートが低下)したことによる評価損はジャービス・ドル安(為替レートが上昇)でしか解消できない。

図表8-5のようなイメージだ。

【図表8-5:金利変動と銀行のバランスシート(外債の場合)】

<続く>