第2話 ALM(Asset Liability Management)(その5)

文字数 1,481文字

(2)ALM(Asset Liability Management) <続き>

ミゲルは俺の説明を聞いていて疑問が沸いたようだ。

「先生! 質問があります!」おじさん(ミゲル)は挙手した。

「ミゲル君、何ですか?」俺はミゲルに合わせて応えた。

「固定金利の国債に金利スワップを使えば、金利変動リスクをヘッジできることは分かりました。でも、こういうことは銀行のリスク管理では当然のことなんじゃないですか?」

「当たり前のことだよ。どの銀行もALM(Asset Liability Management)の一環として管理している」

「ということは、セレナ銀行は当たり前のことをしていなかったのですか?」

「やってると思うけど、どうだろうなー。今回はそれも含めて調査かな?」と俺は言った。

俺は内部調査部の他のメンバーを見渡してみた。

ミゲルに説明したのだが、他のメンバーも理解してくれただろうか?

俺は念のために「他に分からないことある?」とメンバーに聞いた。

すると、スミスが俺に質問した。

「銀行のリスク管理は信用リスクが中心だと思っていたのですが、今の説明は流動性リスクと市場リスクですよね?」

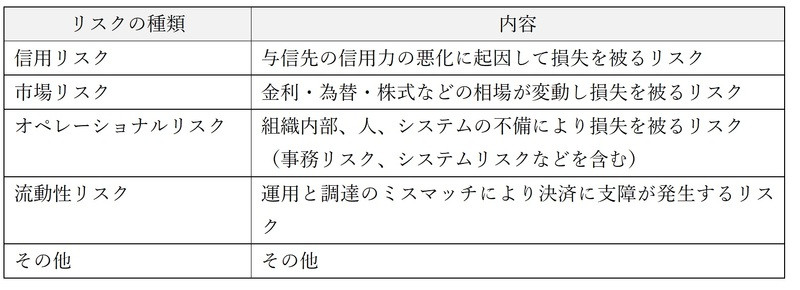

「そうだね。銀行での信用リスク管理はとても大切だ。でも、銀行が管理しなければいけないリスクは信用リスクだけじゃなくて、幾つかある」

俺はそう言うとホワイトボードに図を書いた。

【図表8-12:銀行の主なリスク】

「市場リスクと流動性リスクはさっき説明したような内容だ。オペレーショナルリスクは重要ではあるけど、今回はセレナ銀行の経営破綻を救うかどうかの調査だから無視していいと思う」

周りを見渡すとメンバーは頷いて聞いている。俺はメンバーが理解しているものとして話を続けた。

「信用リスクは融資関連資産に関するリスクだ。与信先(貸出先)の信用力を定期的に評価して、その信用力に応じた貸倒引当金やリスク量を計算する」と俺は言った。

「自己査定ですよね?」とスミスが言った。

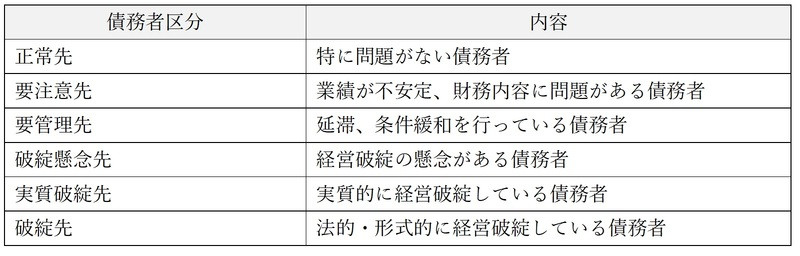

「そう、自己査定。銀行は貸出先を定期的に調査していて、その債務者(借り手)の信用リスクを評価する。代表的なのは債務者区分と言って、与信先(債務者)の状況を分類するんだ。こんなかんじに」

俺はそう言って図(図表8-13)を書いた。

【図表8-13:債務者区分の内容】

※本話では日本の債務者区分と同じ前提で説明しています。

「銀行は正常先にしか融資しないと聞いたことがあります。そうですよね?」とミゲルが言った。

「まあ、そうかもね。債務者区分が要注意先であれば、融資する銀行もあるかもしれない。だけど、普通は正常先だろうね。銀行は不良債権(要管理先~破綻先)の比率を開示しないといけないし、債務者区分が悪いほど引当金も増えるから、業績が良くない先には融資したくないんだ」

「ベンチャー企業は業績が安定していないから、債務者区分が正常先になりにくい。そうベンチャー経営者が言ってました」

「そうだね。だから、赤字のベンチャー企業には銀行は融資しにくいんだよ」

「セレナ銀行も自己査定をしていますよね?」とミゲルが言った。

「しているはずだ。でも、ベンチャー企業向けの融資が多いらしいから、自己査定基準が緩いのかもしれないな・・・」

「なんか、問題がいっぱい発見されそうですね」

「そうだな・・・。ジャービス中央銀行の考査でリスク管理状況は調べていると思うから確認してみよう」

俺がメンバーを見渡すとみんな頷いていたから、多分理解しているだろう。

それにしても・・・

―― 問題のある銀行をこの人数で調査できるだろうか?

俺の不安はそれだけだ。

ミゲルは俺の説明を聞いていて疑問が沸いたようだ。

「先生! 質問があります!」おじさん(ミゲル)は挙手した。

「ミゲル君、何ですか?」俺はミゲルに合わせて応えた。

「固定金利の国債に金利スワップを使えば、金利変動リスクをヘッジできることは分かりました。でも、こういうことは銀行のリスク管理では当然のことなんじゃないですか?」

「当たり前のことだよ。どの銀行もALM(Asset Liability Management)の一環として管理している」

「ということは、セレナ銀行は当たり前のことをしていなかったのですか?」

「やってると思うけど、どうだろうなー。今回はそれも含めて調査かな?」と俺は言った。

俺は内部調査部の他のメンバーを見渡してみた。

ミゲルに説明したのだが、他のメンバーも理解してくれただろうか?

俺は念のために「他に分からないことある?」とメンバーに聞いた。

すると、スミスが俺に質問した。

「銀行のリスク管理は信用リスクが中心だと思っていたのですが、今の説明は流動性リスクと市場リスクですよね?」

「そうだね。銀行での信用リスク管理はとても大切だ。でも、銀行が管理しなければいけないリスクは信用リスクだけじゃなくて、幾つかある」

俺はそう言うとホワイトボードに図を書いた。

【図表8-12:銀行の主なリスク】

「市場リスクと流動性リスクはさっき説明したような内容だ。オペレーショナルリスクは重要ではあるけど、今回はセレナ銀行の経営破綻を救うかどうかの調査だから無視していいと思う」

周りを見渡すとメンバーは頷いて聞いている。俺はメンバーが理解しているものとして話を続けた。

「信用リスクは融資関連資産に関するリスクだ。与信先(貸出先)の信用力を定期的に評価して、その信用力に応じた貸倒引当金やリスク量を計算する」と俺は言った。

「自己査定ですよね?」とスミスが言った。

「そう、自己査定。銀行は貸出先を定期的に調査していて、その債務者(借り手)の信用リスクを評価する。代表的なのは債務者区分と言って、与信先(債務者)の状況を分類するんだ。こんなかんじに」

俺はそう言って図(図表8-13)を書いた。

【図表8-13:債務者区分の内容】

※本話では日本の債務者区分と同じ前提で説明しています。

「銀行は正常先にしか融資しないと聞いたことがあります。そうですよね?」とミゲルが言った。

「まあ、そうかもね。債務者区分が要注意先であれば、融資する銀行もあるかもしれない。だけど、普通は正常先だろうね。銀行は不良債権(要管理先~破綻先)の比率を開示しないといけないし、債務者区分が悪いほど引当金も増えるから、業績が良くない先には融資したくないんだ」

「ベンチャー企業は業績が安定していないから、債務者区分が正常先になりにくい。そうベンチャー経営者が言ってました」

「そうだね。だから、赤字のベンチャー企業には銀行は融資しにくいんだよ」

「セレナ銀行も自己査定をしていますよね?」とミゲルが言った。

「しているはずだ。でも、ベンチャー企業向けの融資が多いらしいから、自己査定基準が緩いのかもしれないな・・・」

「なんか、問題がいっぱい発見されそうですね」

「そうだな・・・。ジャービス中央銀行の考査でリスク管理状況は調べていると思うから確認してみよう」

俺がメンバーを見渡すとみんな頷いていたから、多分理解しているだろう。

それにしても・・・

―― 問題のある銀行をこの人数で調査できるだろうか?

俺の不安はそれだけだ。