第3話 オフサイト・モニタリング(その2)

文字数 2,166文字

(3)オフサイト・モニタリング <続き>

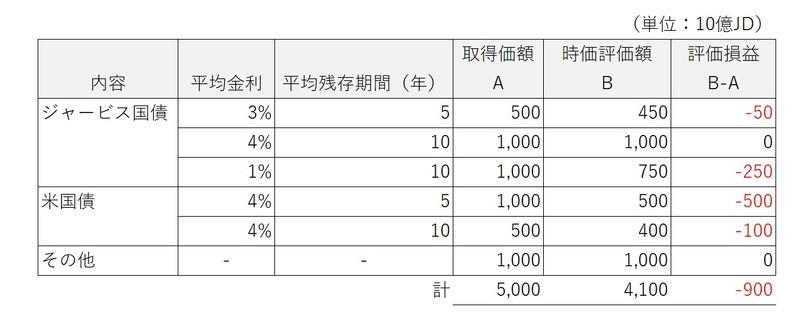

次に、俺はジャービス中央銀行が用意してくれた資料の中から、有価証券の内訳(図表8-15)を確認することにした。

俺たちが訪問することを聞いて、ダビドがセレナ銀行の保有する有価証券を直近時点の時価で評価をしてくれたようだ。時間が無いなかでの作業なので、ダビドの気遣いは実に有難い。

【図表8-15:有価証券の内訳】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

セレナ銀行が保有する有価証券の評価損益は、俺が予想した通りだった。金融緩和時にセレナ銀行が取得したジャービス国債と米国債に評価損が発生している。

ジャービス中央銀行が計算した有価証券の評価損は合計9,000億JDだ。

セレナ銀行の純資産5,000億JDだから、有価証券評価損9,000億JDを控除すると、4,000億JDの債務超過になる。他にも評価損が見つかるだろうから、債務超過の金額は4,000億JDでは済まないだろう。

なお、有価証券の内訳に【その他】と記載されるものが1兆JDも含まれている。

ダビドが言うには、【その他】の中身は組合出資や証券化商品のようだ。

「時価評価が出来なかったため取得価額を時価評価額としている」とダビドから説明を受けたが、それにしても金額が大きい。

時価評価をしていないだけで、【その他】の中には評価損が発生していそうだ。【その他】を時価評価すると、債務超過額は4,000億JDから更に拡大するかもしれない。

よく分からないものが多額に資産計上されているのには、何らかの理由がある。

俺の探偵としての勘が正しければ、きっと良くない理由だ。

―― これは重点的に調べた方がいい!

そう俺の探偵としての勘が言っている。

俺の勘はよく外れるのだが、その時はその時だ。

俺は念のためにダビドに質問した。

「有価証券の【その他】は、前回の立入検査(オンサイト・モニタリング)の時は調査しなかったのですか?」

「それが・・・、1年前には有価証券の内訳に【その他】は無かったのです。今回のオフサイト・モニタリングで資料を依頼した時に初めて出てきました。セレナ銀行に電話で内容を確認しましたが、中身は組合出資や証券化商品としか分かりませんでした」

「じゃあ、詳細は何も分からないということですね?」

「ええ、実際に調査してみないと分かりません。考えられるとすると、1年前に計上されていた投資有価証券が無くなっていますから、その投資有価証券が【その他】に振り替わったのかもしれません。あくまで想像ですが・・・」とダビドは自信なく言った。

「急に1兆JDも不明な資産が増えているわけだから、何かあるんでしょう。飛ばしかな?」

※『飛ばし』とは、含み損のある有価証券の損失を回避するために、買い戻し条件付きで第三者に売却(簿価で売却)することです。

「可能性はありますね・・・」とダビドは小さく言った。

とりあえず、有価証券については詳細に調査する必要がありそうだ。

***

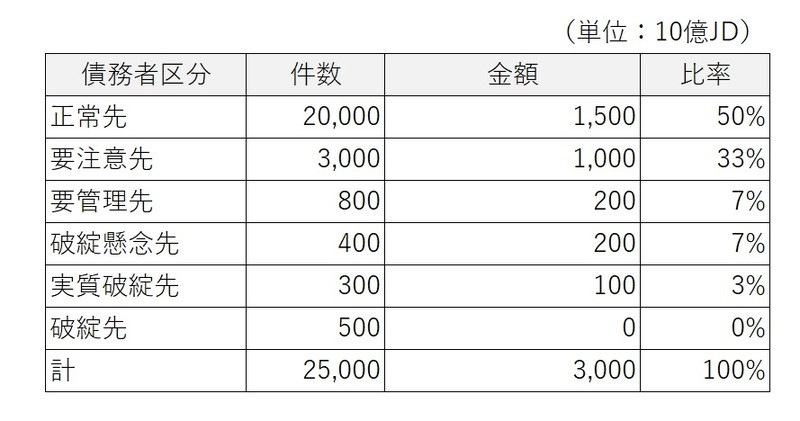

次に、俺は貸出金の資料を確認することにした。

貸出金については債務者区分に応じた件数、金額の資料(図表8-16)が提供されている。

【図表8-16:貸出金の内訳】

セレナ銀行の貸出金は、俺が想像していたよりも要注意先の債務者への貸出額が大きかった。セレナ銀行はベンチャー企業への融資を積極的に行っている、とミゲルが言っていたように、要注意先はベンチャー企業向けの融資だろうか?

また、不良債権比率(要管理先~破綻先)が17%だから、ジャービス王国の銀行よりも高い。

俺はダビドに幾つか質問することにした。

「貸出金の債務者区分の件数、金額は1年前と変わりはないですか?」

「貸出金の件数と金額は1年前よりも増えています。要管理~破綻先の件数と金額は1年前と同じですが、正常先と要注意は1年前よりも増えています」

預金で調達した資金を運用するために貸出金が増えているだろうから、貸出金の件数と残高が増加していること自体は違和感がない。

俺はダビドに追加で質問する。

「セレナ銀行はベンチャー企業向けの融資に力を入れていると聞いたのですが、増加しているのはベンチャー企業向けの融資ですか?」

「全て調べたわけではありませんが、多くはそうでしょう。セレナ銀行は数年前からベンチャー企業向けの融資を増やしていて、最近の増加分は主にベンチャー企業ですから」

「ベンチャー企業は収益が安定しません。だから、債務者区分は低くなりますよね?」

「成熟期の企業に比べればそうですね。ただ、赤字であっても事業計画で黒字化することを予定しているベンチャー企業については正常先に留まっていると思います」

「事業計画が達成できない場合に、正常先から要注意先にダウングレードするわけですか?」

「そういうことです。だから、ベンチャー企業が作成した事業計画の達成の可否が判断できるまでの間、つまり融資から数年間は正常先に留まります」

「そうすると、正常先の中に要注意先候補が相当数あるわけですか・・・」

「そうです。ベンチャー企業向け融資に特有でしょう」

貸出金も詳細に調査が必要なようだ。

―― 時間足りるかな・・・

俺は改めて今回の調査の難易度を理解した。

<続く>

次に、俺はジャービス中央銀行が用意してくれた資料の中から、有価証券の内訳(図表8-15)を確認することにした。

俺たちが訪問することを聞いて、ダビドがセレナ銀行の保有する有価証券を直近時点の時価で評価をしてくれたようだ。時間が無いなかでの作業なので、ダビドの気遣いは実に有難い。

【図表8-15:有価証券の内訳】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

セレナ銀行が保有する有価証券の評価損益は、俺が予想した通りだった。金融緩和時にセレナ銀行が取得したジャービス国債と米国債に評価損が発生している。

ジャービス中央銀行が計算した有価証券の評価損は合計9,000億JDだ。

セレナ銀行の純資産5,000億JDだから、有価証券評価損9,000億JDを控除すると、4,000億JDの債務超過になる。他にも評価損が見つかるだろうから、債務超過の金額は4,000億JDでは済まないだろう。

なお、有価証券の内訳に【その他】と記載されるものが1兆JDも含まれている。

ダビドが言うには、【その他】の中身は組合出資や証券化商品のようだ。

「時価評価が出来なかったため取得価額を時価評価額としている」とダビドから説明を受けたが、それにしても金額が大きい。

時価評価をしていないだけで、【その他】の中には評価損が発生していそうだ。【その他】を時価評価すると、債務超過額は4,000億JDから更に拡大するかもしれない。

よく分からないものが多額に資産計上されているのには、何らかの理由がある。

俺の探偵としての勘が正しければ、きっと良くない理由だ。

―― これは重点的に調べた方がいい!

そう俺の探偵としての勘が言っている。

俺の勘はよく外れるのだが、その時はその時だ。

俺は念のためにダビドに質問した。

「有価証券の【その他】は、前回の立入検査(オンサイト・モニタリング)の時は調査しなかったのですか?」

「それが・・・、1年前には有価証券の内訳に【その他】は無かったのです。今回のオフサイト・モニタリングで資料を依頼した時に初めて出てきました。セレナ銀行に電話で内容を確認しましたが、中身は組合出資や証券化商品としか分かりませんでした」

「じゃあ、詳細は何も分からないということですね?」

「ええ、実際に調査してみないと分かりません。考えられるとすると、1年前に計上されていた投資有価証券が無くなっていますから、その投資有価証券が【その他】に振り替わったのかもしれません。あくまで想像ですが・・・」とダビドは自信なく言った。

「急に1兆JDも不明な資産が増えているわけだから、何かあるんでしょう。飛ばしかな?」

※『飛ばし』とは、含み損のある有価証券の損失を回避するために、買い戻し条件付きで第三者に売却(簿価で売却)することです。

「可能性はありますね・・・」とダビドは小さく言った。

とりあえず、有価証券については詳細に調査する必要がありそうだ。

***

次に、俺は貸出金の資料を確認することにした。

貸出金については債務者区分に応じた件数、金額の資料(図表8-16)が提供されている。

【図表8-16:貸出金の内訳】

セレナ銀行の貸出金は、俺が想像していたよりも要注意先の債務者への貸出額が大きかった。セレナ銀行はベンチャー企業への融資を積極的に行っている、とミゲルが言っていたように、要注意先はベンチャー企業向けの融資だろうか?

また、不良債権比率(要管理先~破綻先)が17%だから、ジャービス王国の銀行よりも高い。

俺はダビドに幾つか質問することにした。

「貸出金の債務者区分の件数、金額は1年前と変わりはないですか?」

「貸出金の件数と金額は1年前よりも増えています。要管理~破綻先の件数と金額は1年前と同じですが、正常先と要注意は1年前よりも増えています」

預金で調達した資金を運用するために貸出金が増えているだろうから、貸出金の件数と残高が増加していること自体は違和感がない。

俺はダビドに追加で質問する。

「セレナ銀行はベンチャー企業向けの融資に力を入れていると聞いたのですが、増加しているのはベンチャー企業向けの融資ですか?」

「全て調べたわけではありませんが、多くはそうでしょう。セレナ銀行は数年前からベンチャー企業向けの融資を増やしていて、最近の増加分は主にベンチャー企業ですから」

「ベンチャー企業は収益が安定しません。だから、債務者区分は低くなりますよね?」

「成熟期の企業に比べればそうですね。ただ、赤字であっても事業計画で黒字化することを予定しているベンチャー企業については正常先に留まっていると思います」

「事業計画が達成できない場合に、正常先から要注意先にダウングレードするわけですか?」

「そういうことです。だから、ベンチャー企業が作成した事業計画の達成の可否が判断できるまでの間、つまり融資から数年間は正常先に留まります」

「そうすると、正常先の中に要注意先候補が相当数あるわけですか・・・」

「そうです。ベンチャー企業向け融資に特有でしょう」

貸出金も詳細に調査が必要なようだ。

―― 時間足りるかな・・・

俺は改めて今回の調査の難易度を理解した。

<続く>