第4話 セレナ銀行(その2)

文字数 1,683文字

(4)セレナ銀行 <続き>

俺はセレナ銀行の飛ばしスキームの全容を把握するためには、ファンドが保有する貸出金とセレナ銀行からの借入金の精査が必要だと考えた。

米国債は銘柄さえ分かれば時価評価が容易にできるから、後回しでも問題ないだろう。

俺が想定している最悪のシナリオは、セレナ銀行が不良債権(貸出金)と評価損の発生した米国債をファンドに売却し、ファンドの買取資金をセレナ銀行がLP出資と貸出金で拠出していることだ。

セレナ銀行が保有しているLP出資は3つのファンドに対するもので、金額にして合計1兆JDだ。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

スミスが調べたところ、ファンドA~A-2はセレナ銀行のLP出資の額に対して1.6倍(=80÷50)の米国債を保有しており、1.8倍(=90÷50)の貸出金を保有している。

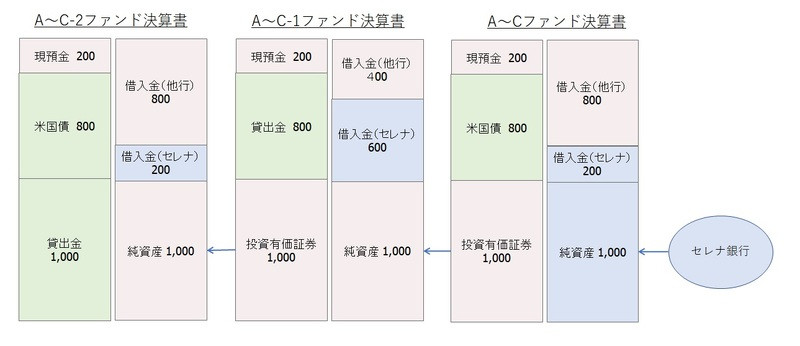

俺は他の2ファンドもスキームを調べる必要があると考え、俺とスミスはファンドBとファンドCの組合契約と決算書を調べた。

3つのファンドの資料を精査した結果、ファンドA~Cの投資スキームは同じだった。セレナ銀行が出資したファンドが2つのファンドに出資する形態になっている。

全てダブリン証券が組成したファンドなので、同じスキームにしたのだろうと俺は想像した。

ファンドA~C及びその投資ファンドの決算書9つを単純合算したものが図表8-19だ。

【図表8-19:ファンドA~Cの合算決算書(単位:10億JD)】

まず、セレナ銀行からのLP出資は1兆JD。ファンドが資産取得するための資金のうちセレナ銀行からの融資(ファンドの借入金)は合計1兆JDだ。

次に、合計9つのファンドにおいて、1.6兆JDの米国債と1.8兆JDの貸出金を保有している。米国債はファンドの有価証券明細に銘柄が表示されているから時価評価できる。

一方、貸出金は明細が添付されていないから損失隠しかどうか分からない。

俺たちはファンドが融資している債務者を調べようとしたのだが、ファンドの決算書には残念ながら細かい情報は記載されていなかった。債務者の数が多いから、詳細情報が開示されないのは当然と言えば当然だ。

―― 絶対に隠してるな・・・

俺はそう思った。スミスも同じことを考えているだろう。

それにしても、この規模は予想外だった。

【図表8-14:セレナ銀行の貸借対照表(単位:10億JD)】

セレナ銀行の貸借対照表に計上されている有価証券は5兆JDだが、簿外に1.6兆JDの米国債が存在している。

貸出金に関しては、ファンドが外部に貸付けているものが1.8兆JD、セレナ銀行がファンドに貸し付けているものが1兆JDある。貸借対照表に計上されている貸出金は3兆JDだが、1.8兆JDが簿外で存在している。そして、その1.8兆JDが不良債権かもしれない。

詳細を調べるほど損失額が膨らんでいきそうだ。

―― 嫌な予感しかない・・・

俺はファンドの貸付金の内容を確認する必要があると考え、貸出金を調べているダビドたちも呼んで方針をすり合わせすることにした。

「部長、どうしましたか?」とミゲルが呑気に言った。

「いやー、ちょっとマズイことになってきた。これを見てくれるかな?」

俺はそう言って、俺とスミスが作成したファンドA~Cの連結決算(図表8-19)を見せた。

俺が見せたファンドスキームの全体像を見て、ダビドが嫌そうな顔をした。

それを見た俺が「顔に出てるよー」と言うと、ダビドは半笑いで「嫌なものを見てしまいました」と言った。

「そうなんだ。そういうことなんだ。セレナ銀行は、LP出資1兆JDと貸付金1兆円をファンドに拠出して、米国債1.6兆JDと貸付金1.8兆JDを飛ばしてると思う・・・」

「米国債と貸付金の内訳は分かるんですか?」

「米国債はファンドの決算書の有価証券明細に記載されているから内訳は分かる。でも、ファンドの決算書には貸出金明細はないから貸出金の内訳は分からない」

「そうですか・・・」とダビドは小さな声で言った。

<続く>

俺はセレナ銀行の飛ばしスキームの全容を把握するためには、ファンドが保有する貸出金とセレナ銀行からの借入金の精査が必要だと考えた。

米国債は銘柄さえ分かれば時価評価が容易にできるから、後回しでも問題ないだろう。

俺が想定している最悪のシナリオは、セレナ銀行が不良債権(貸出金)と評価損の発生した米国債をファンドに売却し、ファンドの買取資金をセレナ銀行がLP出資と貸出金で拠出していることだ。

セレナ銀行が保有しているLP出資は3つのファンドに対するもので、金額にして合計1兆JDだ。

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

スミスが調べたところ、ファンドA~A-2はセレナ銀行のLP出資の額に対して1.6倍(=80÷50)の米国債を保有しており、1.8倍(=90÷50)の貸出金を保有している。

俺は他の2ファンドもスキームを調べる必要があると考え、俺とスミスはファンドBとファンドCの組合契約と決算書を調べた。

3つのファンドの資料を精査した結果、ファンドA~Cの投資スキームは同じだった。セレナ銀行が出資したファンドが2つのファンドに出資する形態になっている。

全てダブリン証券が組成したファンドなので、同じスキームにしたのだろうと俺は想像した。

ファンドA~C及びその投資ファンドの決算書9つを単純合算したものが図表8-19だ。

【図表8-19:ファンドA~Cの合算決算書(単位:10億JD)】

まず、セレナ銀行からのLP出資は1兆JD。ファンドが資産取得するための資金のうちセレナ銀行からの融資(ファンドの借入金)は合計1兆JDだ。

次に、合計9つのファンドにおいて、1.6兆JDの米国債と1.8兆JDの貸出金を保有している。米国債はファンドの有価証券明細に銘柄が表示されているから時価評価できる。

一方、貸出金は明細が添付されていないから損失隠しかどうか分からない。

俺たちはファンドが融資している債務者を調べようとしたのだが、ファンドの決算書には残念ながら細かい情報は記載されていなかった。債務者の数が多いから、詳細情報が開示されないのは当然と言えば当然だ。

―― 絶対に隠してるな・・・

俺はそう思った。スミスも同じことを考えているだろう。

それにしても、この規模は予想外だった。

【図表8-14:セレナ銀行の貸借対照表(単位:10億JD)】

セレナ銀行の貸借対照表に計上されている有価証券は5兆JDだが、簿外に1.6兆JDの米国債が存在している。

貸出金に関しては、ファンドが外部に貸付けているものが1.8兆JD、セレナ銀行がファンドに貸し付けているものが1兆JDある。貸借対照表に計上されている貸出金は3兆JDだが、1.8兆JDが簿外で存在している。そして、その1.8兆JDが不良債権かもしれない。

詳細を調べるほど損失額が膨らんでいきそうだ。

―― 嫌な予感しかない・・・

俺はファンドの貸付金の内容を確認する必要があると考え、貸出金を調べているダビドたちも呼んで方針をすり合わせすることにした。

「部長、どうしましたか?」とミゲルが呑気に言った。

「いやー、ちょっとマズイことになってきた。これを見てくれるかな?」

俺はそう言って、俺とスミスが作成したファンドA~Cの連結決算(図表8-19)を見せた。

俺が見せたファンドスキームの全体像を見て、ダビドが嫌そうな顔をした。

それを見た俺が「顔に出てるよー」と言うと、ダビドは半笑いで「嫌なものを見てしまいました」と言った。

「そうなんだ。そういうことなんだ。セレナ銀行は、LP出資1兆JDと貸付金1兆円をファンドに拠出して、米国債1.6兆JDと貸付金1.8兆JDを飛ばしてると思う・・・」

「米国債と貸付金の内訳は分かるんですか?」

「米国債はファンドの決算書の有価証券明細に記載されているから内訳は分かる。でも、ファンドの決算書には貸出金明細はないから貸出金の内訳は分からない」

「そうですか・・・」とダビドは小さな声で言った。

<続く>