第2話 ALM(Asset Liability Management)(その4)

文字数 1,939文字

(2)ALM(Asset Liability Management) <続き>

ミゲルは銀行の資金調達方法の特異性を理解したようだ。

「銀行の資金繰りが難しいことは、なんとなく理解できたと思います。セレナ銀行の場合は貸出金よりも国債の残高の方が大きいですよね?」とミゲルは言った。

ミゲルはセレナ銀行の貸借対照表(B/S:図表8-9)を指して言った。

【図表8-9:セレナ銀行の貸借対照表】

※上記はセレナ銀行のB/Sの総資産を100とした比率で表示しています。

「そうみたいだね。セレナ銀行はジャービス国債20%、米国債20%、貸出金20%で運用しているね」

「じゃあ、他の銀行よりもセレナ銀行の資金繰りは楽じゃないですか?」とミゲルは俺に質問した。

「ジャービス国債と米国債は市場で売却できるから、すぐに売却できない貸出金と比べると流動性(現金化のし易さ)は優れていると思うよ。でも、セレナ銀行が投資した時期が悪かったのと、投資した債券の金利リスクをヘッジできていなかったから経営が悪化した」

「時期が悪かったのは分かります。10年国債金利が1%の時にジャービス国債を大量に購入して、今の10年国債金利が4%だから評価損が出るんですよね?」

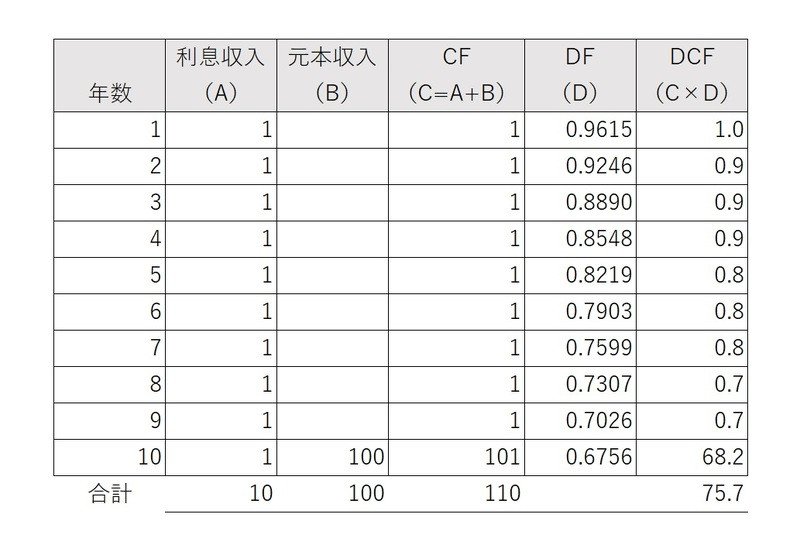

「そうだね。金利1%の10年国債の評価額は額面の75.7%だから24.3%(=100%-75.7%)の評価損が発生する(図表8-1)」

【図表8-1: 10年ジャービス国債の評価額(再掲)】

※DFは割引現在価値係数のことです。ここでは『1÷(1+金利)^年数』で計算しています。

「時期が悪かったのは分かります。でも、部長が言った『金利リスクをヘッジできていなかった』はどういうことですか?」とミゲルが俺に質問した。

「うーんと、そのままの意味なんだけど。例えば、購入した10年国債が固定金利1%じゃなくて、変動金利だったら国債の評価額はどうなっていたと思う?」俺はミゲルの質問に質問で返した。

「変動金利ですか?」

「住宅ローンでも変動金利ってあるでしょ? 変動金利は市場金利の変化に合わせて、金利が変化するタイプ」

ミゲルは考えているようだが、答えは出そうにない。

話が進まないから、俺はミゲルに正解を伝える。

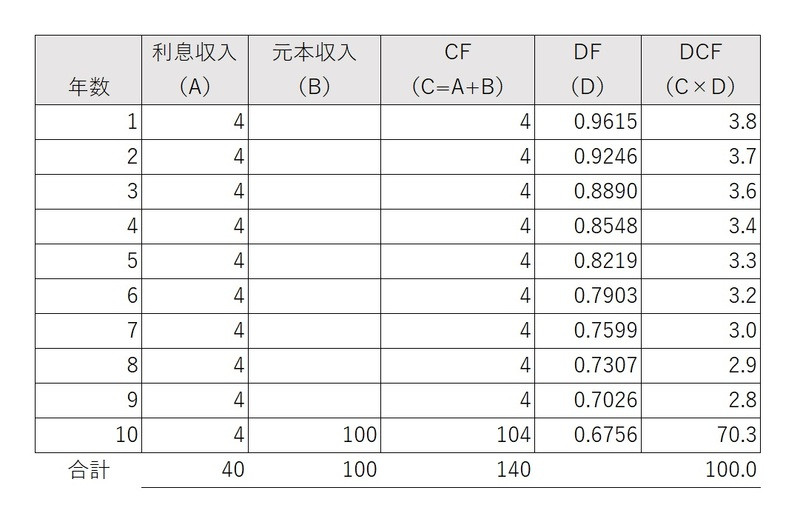

「正解は、評価額は額面の100%だ。例えば、10年金利が4%、割引率が4%の国債を評価するとこうなるよね」

俺はそう言って、金利4%の場合の10年ジャービス国債の評価の過程を書いた(図表8-10)。

【図表8-10:金利4%の10年ジャービス国債の評価額】

※DFは割引現在価値係数のことです。ここでは『1÷(1+金利)^年数』で計算しています。

ミゲルが計算過程を見ているが、俺は話を続ける。

「つまり、変動金利の国債に投資している場合、国債金利と割引率が一致するから『評価額=額面』になる。つまり、金利変動リスクに備えるためには固定金利の債券に投資せずに、変動金利の債券に投資すればいい」

「へー。セレナ銀行が変動金利の債券に投資していれば評価損は発生しなかった。そういうことですか?」

「そうだよ」

「でも、変動金利に投資すれば良かったとしても、発行されているジャービス国債はほとんど固定金利ですよね?」とミゲルが言った。

「そうだね。ジャービス国債はほとんど固定金利だ。固定金利の債券に投資していたとしても、固定金利を変動金利にすればいいんだよ」

「固定金利を変動金利にする?」

「そう。金利スワップを使って、固定金利を変動金利にするんだ」と俺はミゲルに言った。

※金利スワップとは一般的に固定金利と変動金利の交換取引のことです。

「金利スワップですか?」

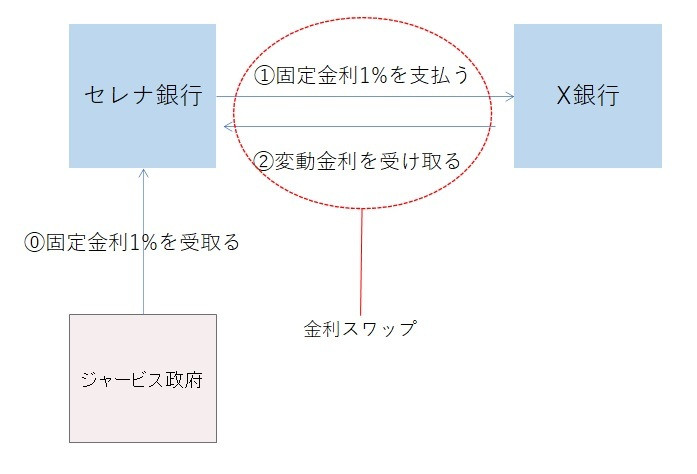

俺は説明のためにホワイトボードに図(図表8-11)を描いた。

【図表8-11:金利スワップによる受取利息の変動化】

「セレナ銀行は、国債金利1%の時にジャービス国債に投資したから、国債金利として毎年1%の利息収入がある(図表8-11の⓪の部分)。それとは別に、セレナ銀行はX銀行と固定金利支払・変動金利受取の金利スワップ契約を締結する。具体的には、セレナ銀行は固定金利1%をX銀行に支払う(図表8-11の①の部分)代わりに、セレナ銀行は変動金利をX銀行から受け取る(図表8-11の②の部分)。そうすると、セレナ銀行は国債金利として受取った固定金利をX銀行に支払って(プラスマイナスゼロ)、変動金利を受取るわけだから、変動金利の受取りだけが残る」

ミゲルは図を見て頷いている。

「だから、金利スワップを使えば、セレナ銀行は国債金利を変動金利にできた。そして、変動金利にできていたら、セレナ銀行に国債の含み損は発生しなかったんだ」と俺は言った。

「へー」

そう言いながら、ミゲルは図を見ている。

<続く>

ミゲルは銀行の資金調達方法の特異性を理解したようだ。

「銀行の資金繰りが難しいことは、なんとなく理解できたと思います。セレナ銀行の場合は貸出金よりも国債の残高の方が大きいですよね?」とミゲルは言った。

ミゲルはセレナ銀行の貸借対照表(B/S:図表8-9)を指して言った。

【図表8-9:セレナ銀行の貸借対照表】

※上記はセレナ銀行のB/Sの総資産を100とした比率で表示しています。

「そうみたいだね。セレナ銀行はジャービス国債20%、米国債20%、貸出金20%で運用しているね」

「じゃあ、他の銀行よりもセレナ銀行の資金繰りは楽じゃないですか?」とミゲルは俺に質問した。

「ジャービス国債と米国債は市場で売却できるから、すぐに売却できない貸出金と比べると流動性(現金化のし易さ)は優れていると思うよ。でも、セレナ銀行が投資した時期が悪かったのと、投資した債券の金利リスクをヘッジできていなかったから経営が悪化した」

「時期が悪かったのは分かります。10年国債金利が1%の時にジャービス国債を大量に購入して、今の10年国債金利が4%だから評価損が出るんですよね?」

「そうだね。金利1%の10年国債の評価額は額面の75.7%だから24.3%(=100%-75.7%)の評価損が発生する(図表8-1)」

【図表8-1: 10年ジャービス国債の評価額(再掲)】

※DFは割引現在価値係数のことです。ここでは『1÷(1+金利)^年数』で計算しています。

「時期が悪かったのは分かります。でも、部長が言った『金利リスクをヘッジできていなかった』はどういうことですか?」とミゲルが俺に質問した。

「うーんと、そのままの意味なんだけど。例えば、購入した10年国債が固定金利1%じゃなくて、変動金利だったら国債の評価額はどうなっていたと思う?」俺はミゲルの質問に質問で返した。

「変動金利ですか?」

「住宅ローンでも変動金利ってあるでしょ? 変動金利は市場金利の変化に合わせて、金利が変化するタイプ」

ミゲルは考えているようだが、答えは出そうにない。

話が進まないから、俺はミゲルに正解を伝える。

「正解は、評価額は額面の100%だ。例えば、10年金利が4%、割引率が4%の国債を評価するとこうなるよね」

俺はそう言って、金利4%の場合の10年ジャービス国債の評価の過程を書いた(図表8-10)。

【図表8-10:金利4%の10年ジャービス国債の評価額】

※DFは割引現在価値係数のことです。ここでは『1÷(1+金利)^年数』で計算しています。

ミゲルが計算過程を見ているが、俺は話を続ける。

「つまり、変動金利の国債に投資している場合、国債金利と割引率が一致するから『評価額=額面』になる。つまり、金利変動リスクに備えるためには固定金利の債券に投資せずに、変動金利の債券に投資すればいい」

「へー。セレナ銀行が変動金利の債券に投資していれば評価損は発生しなかった。そういうことですか?」

「そうだよ」

「でも、変動金利に投資すれば良かったとしても、発行されているジャービス国債はほとんど固定金利ですよね?」とミゲルが言った。

「そうだね。ジャービス国債はほとんど固定金利だ。固定金利の債券に投資していたとしても、固定金利を変動金利にすればいいんだよ」

「固定金利を変動金利にする?」

「そう。金利スワップを使って、固定金利を変動金利にするんだ」と俺はミゲルに言った。

※金利スワップとは一般的に固定金利と変動金利の交換取引のことです。

「金利スワップですか?」

俺は説明のためにホワイトボードに図(図表8-11)を描いた。

【図表8-11:金利スワップによる受取利息の変動化】

「セレナ銀行は、国債金利1%の時にジャービス国債に投資したから、国債金利として毎年1%の利息収入がある(図表8-11の⓪の部分)。それとは別に、セレナ銀行はX銀行と固定金利支払・変動金利受取の金利スワップ契約を締結する。具体的には、セレナ銀行は固定金利1%をX銀行に支払う(図表8-11の①の部分)代わりに、セレナ銀行は変動金利をX銀行から受け取る(図表8-11の②の部分)。そうすると、セレナ銀行は国債金利として受取った固定金利をX銀行に支払って(プラスマイナスゼロ)、変動金利を受取るわけだから、変動金利の受取りだけが残る」

ミゲルは図を見て頷いている。

「だから、金利スワップを使えば、セレナ銀行は国債金利を変動金利にできた。そして、変動金利にできていたら、セレナ銀行に国債の含み損は発生しなかったんだ」と俺は言った。

「へー」

そう言いながら、ミゲルは図を見ている。

<続く>