第4話 セレナ銀行(その3)

文字数 1,874文字

(4)セレナ銀行 <続き>

俺は今後の調査方針を調査メンバー(内部調査部+ダビド)と打ち合わせをすることにした。セレナ銀行がLP出資しているファンドを調査しないといけないのだが、時間的な猶予がそれほど残されていないからだ。

「ファンドはダブリン証券が組成したものだから、セレナ銀行からダブリン証券に依頼して貸出金の債務者の情報を開示させるしかない。全債務者の情報を入手するには、かなり時間が掛かるよね? 何かいい方法ないかな?」

俺がそう言ってメンバーを見渡した。

誰も俺と目を合わせようとしない・・・

困った状況だ。そういう俺も、解決策を直ぐに思いつかない。

俺を含めたメンバー全員がしばらく考えていると、スミスが挙手して「こういうのはどうでしょう?」と言った。

―― さすが、スミス!

「いい案が見つかった?」と俺は間髪入れずにスミスに聞く。

「いい案かは分かりませんが・・・。債務者の全ての資料を入手するのは時間が掛かります。だから、債務者の一覧表を先に入手するのはどうでしょうか?」

「債務者のリストか・・・。セレナ銀行の債務者と重複しているだろうから、セレナ銀行の債務者区分を参照すればいい。そういうことかな?」

「そうです。もし、セレナ銀行が飛ばしをしているのであれば、セレナ銀行の自己査定で債務者区分が悪化した債務者の貸出金を、ファンドがリファイナンス(借換え)しているはずです。ファンドがリファイナンスすればセレナ銀行が計上する貸倒引当金の増加は防げますから」

確かに、いい案かもしれないと俺は思った。

今回の調査は時間的な猶予はない。だから、ファンドの貸出金の自己査定を一から実施できない。セレナ銀行の自己査定の結果を利用するのであれば、調査作業時間を大幅に短縮することができるだろう。

俺はスミスの案を採用することにした。

「そうだね。じゃあ、ファンドの債務者のリストを優先的に入手しよう。リストを入手するまでの間は、ファンドの有価証券とセレナ銀行の貸出金の調査だな」

方針が決まったので、俺たちは作業に取り掛かった。

調査を再開してしばらくすると、セレナ銀行の担当者がファンドの貸出金のリストを持ってきた。

―― 想像していたよりも対応が早いな・・・

正直、俺はセレナ銀行が隠してリストは出てこないと思っていた。

経営破綻が目前なので、セレナ銀行は何とか国に救ってもらおうと必死なのかもしれない。

セレナ銀行から入手した貸出金のリストを確認すると、全てがセレナ銀行の自己査定で債務者区分が悪化した債務者への貸出金だった。

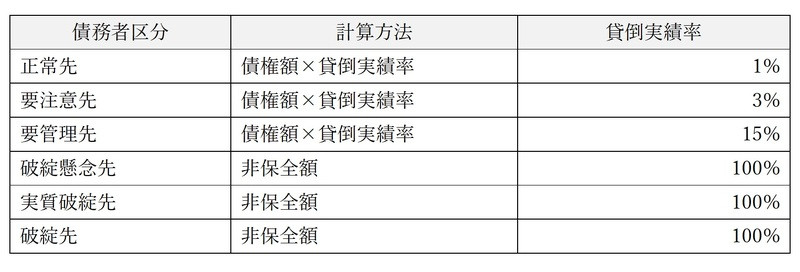

セレナ銀行の貸倒引当金・貸倒償却の方法は、正常先から要管理先は債権額(貸出金・未収利息・仮払金など)に対して貸倒実績率を乗じた(掛けた:×)金額とし、破綻懸念先から破綻先については非保全額(担保処分等による回収(保全)ができない金額)の全額とされている(図表8-20)。

【図表8-20:セレナ銀行の償却引当基準】

セレナ銀行の償却引当基準において、貸倒引当金が大幅に増加するのは、①要注意先から要管理先へダウングレードした場合(貸倒引当金が債権額の3%から15%に増加)、②要管理先から破綻懸念先にダウングレードした場合(貸倒引当金が債権額の15%から非保全額の100%に増加)だ。

特に、セレナ銀行が積極的に融資しているベンチャー企業には、担保設定できる不動産を保有していないケースが多い。つまり、セレナ銀行はベンチャー企業に無担保で融資しているから(経営者保証はあるかもしれないが)、債務者区分が破綻懸念先になると貸出金の全額が貸倒引当金に計上される。

すなわち、【②要管理先から破綻懸念先にダウングレードした場合】のインパクトが、他の銀行に比べて大きいのだ。

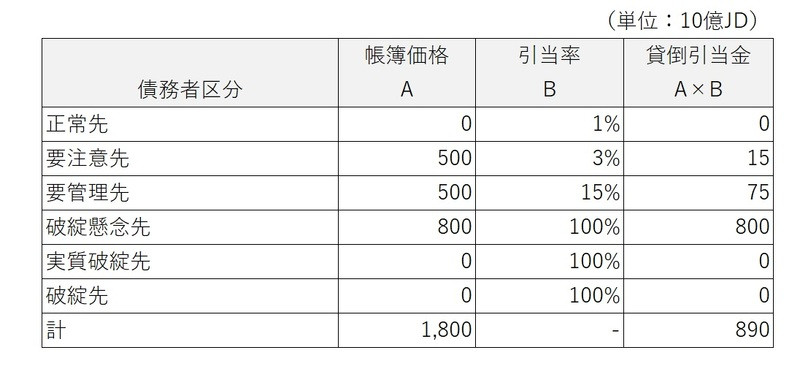

数が多くて時間が掛かったのだが、俺たちはファンドが貸付している債務者をあるべき債務者区分に分類した。その債務者区分をもとに、セレナ銀行の償却引当基準に従って貸倒引当金を計算した(図表8-21)。

【図表8-21:ファンドの貸出金の貸倒引当金】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

案の定、ファンドの貸出金の対象はほとんどが貸倒引当金の大幅に増加する【①要注意先から要管理先へダウングレードした場合】と【②要管理先から破綻懸念先にダウングレードした場合】だった。

貸倒引当金を計算した結果、8,900億JD!

―― やればやるほど含み損が膨らんでいく・・・

そろそろ調査を止めた方がいいんじゃないか?

<続く>

俺は今後の調査方針を調査メンバー(内部調査部+ダビド)と打ち合わせをすることにした。セレナ銀行がLP出資しているファンドを調査しないといけないのだが、時間的な猶予がそれほど残されていないからだ。

「ファンドはダブリン証券が組成したものだから、セレナ銀行からダブリン証券に依頼して貸出金の債務者の情報を開示させるしかない。全債務者の情報を入手するには、かなり時間が掛かるよね? 何かいい方法ないかな?」

俺がそう言ってメンバーを見渡した。

誰も俺と目を合わせようとしない・・・

困った状況だ。そういう俺も、解決策を直ぐに思いつかない。

俺を含めたメンバー全員がしばらく考えていると、スミスが挙手して「こういうのはどうでしょう?」と言った。

―― さすが、スミス!

「いい案が見つかった?」と俺は間髪入れずにスミスに聞く。

「いい案かは分かりませんが・・・。債務者の全ての資料を入手するのは時間が掛かります。だから、債務者の一覧表を先に入手するのはどうでしょうか?」

「債務者のリストか・・・。セレナ銀行の債務者と重複しているだろうから、セレナ銀行の債務者区分を参照すればいい。そういうことかな?」

「そうです。もし、セレナ銀行が飛ばしをしているのであれば、セレナ銀行の自己査定で債務者区分が悪化した債務者の貸出金を、ファンドがリファイナンス(借換え)しているはずです。ファンドがリファイナンスすればセレナ銀行が計上する貸倒引当金の増加は防げますから」

確かに、いい案かもしれないと俺は思った。

今回の調査は時間的な猶予はない。だから、ファンドの貸出金の自己査定を一から実施できない。セレナ銀行の自己査定の結果を利用するのであれば、調査作業時間を大幅に短縮することができるだろう。

俺はスミスの案を採用することにした。

「そうだね。じゃあ、ファンドの債務者のリストを優先的に入手しよう。リストを入手するまでの間は、ファンドの有価証券とセレナ銀行の貸出金の調査だな」

方針が決まったので、俺たちは作業に取り掛かった。

調査を再開してしばらくすると、セレナ銀行の担当者がファンドの貸出金のリストを持ってきた。

―― 想像していたよりも対応が早いな・・・

正直、俺はセレナ銀行が隠してリストは出てこないと思っていた。

経営破綻が目前なので、セレナ銀行は何とか国に救ってもらおうと必死なのかもしれない。

セレナ銀行から入手した貸出金のリストを確認すると、全てがセレナ銀行の自己査定で債務者区分が悪化した債務者への貸出金だった。

セレナ銀行の貸倒引当金・貸倒償却の方法は、正常先から要管理先は債権額(貸出金・未収利息・仮払金など)に対して貸倒実績率を乗じた(掛けた:×)金額とし、破綻懸念先から破綻先については非保全額(担保処分等による回収(保全)ができない金額)の全額とされている(図表8-20)。

【図表8-20:セレナ銀行の償却引当基準】

セレナ銀行の償却引当基準において、貸倒引当金が大幅に増加するのは、①要注意先から要管理先へダウングレードした場合(貸倒引当金が債権額の3%から15%に増加)、②要管理先から破綻懸念先にダウングレードした場合(貸倒引当金が債権額の15%から非保全額の100%に増加)だ。

特に、セレナ銀行が積極的に融資しているベンチャー企業には、担保設定できる不動産を保有していないケースが多い。つまり、セレナ銀行はベンチャー企業に無担保で融資しているから(経営者保証はあるかもしれないが)、債務者区分が破綻懸念先になると貸出金の全額が貸倒引当金に計上される。

すなわち、【②要管理先から破綻懸念先にダウングレードした場合】のインパクトが、他の銀行に比べて大きいのだ。

数が多くて時間が掛かったのだが、俺たちはファンドが貸付している債務者をあるべき債務者区分に分類した。その債務者区分をもとに、セレナ銀行の償却引当基準に従って貸倒引当金を計算した(図表8-21)。

【図表8-21:ファンドの貸出金の貸倒引当金】

※JD(ジャービス・ドル)はジャービス王国の法定通貨です。1JD=1円と考えて下さい。

案の定、ファンドの貸出金の対象はほとんどが貸倒引当金の大幅に増加する【①要注意先から要管理先へダウングレードした場合】と【②要管理先から破綻懸念先にダウングレードした場合】だった。

貸倒引当金を計算した結果、8,900億JD!

―― やればやるほど含み損が膨らんでいく・・・

そろそろ調査を止めた方がいいんじゃないか?

<続く>