第5話 相続空き家の3,000万円特別控除を使えないかな? (その1)

文字数 2,273文字

※この物語はフィクションです。登場する人物・団体は架空であり、実在のものとは関係ありません。

不動産を相続した相続人は、自分で利用するか、更地として売却しない限り、建物を取り壊す必要はない。必要のない解体費用を払いたい相続人はいないからだ。

もし、固定資産税の優遇措置を設けたとしても、相続人は解体費用をわざわざ払いたくないから空き家を取り壊さないだろう。だから、固定資産税の優遇措置は空き家の減少には影響しない。

ところで、僕たちが空き家対策として税制上の措置を考えたとしても、『物置として必要』と回答した人が興味を示すとは思えない。アプローチする対象を絞るために、僕は新居室長に確認する。

「僕たち国家戦略特別室が空き家対策を講じないといけないのは『物置として必要』と回答した約60%ではなく、『取り壊すと固定資産税が高くなる』と回答した約25%。それでいいんですよね?」

「もちろん! 『物置として必要』と回答した人に何を言っても無駄だよ。シミュレーションでも分かったけど……」

「そうですよね」

「それよりも、25%のメリットが分かる人にアプローチした方が効率的だと思うよ」

「空き家対策を創設しても、理解できる人と理解できない人がいる……か」

「仕方ないんじゃない。「権利の上に眠るものは保護に値せず」って言うしね」

※「権利の上に眠るものは保護に値せず」は権利があっても、その人が権利を主張しないと誰も守ってくれないという意味です。消滅時効などに使われたりします。

僕の考えは新居室長に近そうなので、さっき考えた空き家対策を新居室長と茜に説明することにした。

「僕の個人的な見解として、『相続空き家の3,000万円特別控除』は悪くないと思っています。ただ、相続時にしか使えないのが空き家の売却が進まない理由じゃないかと……」

「たしかに」

「相続前でも控除を使えたら、売る人が増えると思うんです」

「まぁ、そうだね」

途中まで僕と新居室長のやり取りを聞いていた茜が「どういう人がその制度を使うと思う?」と僕に尋ねた。

「相続税の税率が高い人かな」

「本気でそう思ってる?」

「そうじゃないかな……」

「残念だけど、違うと思うよ」

「なんで?」

「空き家を売却したら現金が入ってきて、その現金が相続税の対象になる」

「そうだね」

「違いは、不動産に対して相続税が掛るか、現金に対して相続税が掛るか」

「つまり?」

「うーん。計算したら分かると思うんだけど……必ずしも相続前に売却した方が得とは言えないんだよね……」

「えぇ? そうなの?」

僕がイメージできないことが分かった茜は「しかたないなー」と言って説明を始めた。

***

===【前提】=============

税務上の評価額(相続税評価額)および取得費が1億円、保有期間10年の不動産について、2億円で売却する場合(ケース1)と5,000万円で売却する場合(ケース2)を想定する(長期譲渡所得に該当)。

なお、法定相続人は3人(被相続人の子供)として相続税を計算するものとする。

この前提で不動産を売却してから相続する場合(計算例1)と不動産を相続してから売却する場合(計算例2)の税額を計算する。

=======================

※長期譲渡所得とは譲渡した年の1月1日現在の所有期間が5年を超える土地や建物を売ったときの所得をいいます。なお、ここでは取得費と相続税評価額を同額としています。

<計算例1>

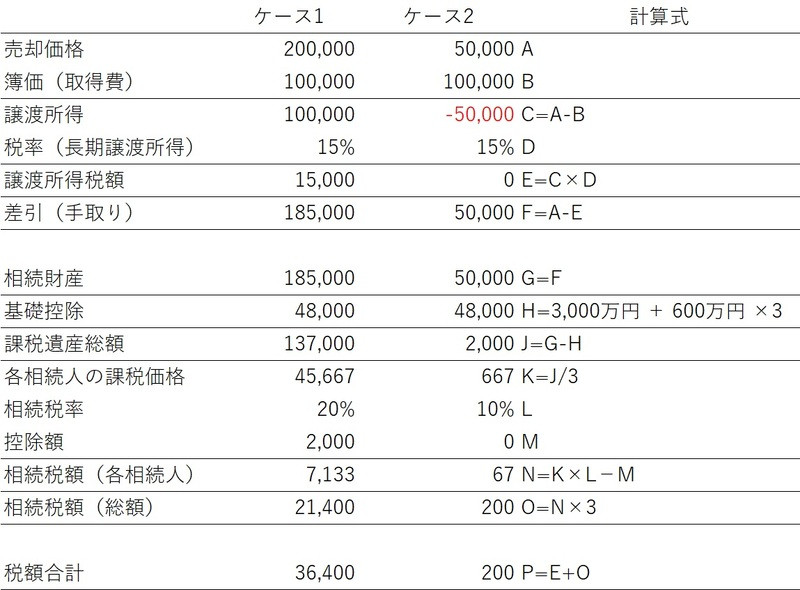

まず、不動産を売却してから相続した場合に掛る所得税額と相続税額を計算したのが図表7だ。

【図表7:不動産を売却してから相続した場合に掛る税額(単位:千円)】

※上記の計算は相続税評価額と取得費が同額(1億円)として計算しています。もし、取得費が500万円であった場合、ケース1の税額合計は4,780万円、ケース2の税額合計は675万円です(計算過程は省略)。

ケース1を例に説明すると、2億円で物件売却した場合の譲渡所得税は1,500万円、手取りの1億8,500万円の現金が相続財産となる。

まず、不動産の譲渡所得は保有期間に応じて短期譲渡所得と長期譲渡所得の2種類に分かれており、税率は短期譲渡所得が30%、長期譲渡所得が15%となっている。

なお、譲渡所得に対して住民税(短期9%、長期5%)や復興特別所得税(所得税額の2.1%)も必要となるが、図表7の計算では省略している。

次に、相続税の基礎控除は【3,000万円+600万円×法定相続人の数】で計算する。今回のケースは法定相続人が3人なので、3,000万円+600万円×3人=4,800万円となる。

基礎控除後の課税遺産の総額は1億3,700万円(=1億8,500万円-4,800万円)だ。

相続税は累進課税なので、各相続人が相続した遺産に対する相続税の税率及び控除額(図表8)を使って計算する。計算式は以下の通り。

相続税額=課税遺産額×税率-控除額

ケース1の場合は、各相続人の課税価格は4,566万円(=1億3,700万円÷3)。

5,000万以下の相続税率20%、控除額200万円を使って相続税を計算すると、

各相続人の相続税額=4,566万円×20%-200万円=713万円

3人合計した相続税額は2,140万円(=713万円×3)となる。

【図表8:相続税の税率及び控除額】

計算の結果、

ケース1の税額合計は3,640万円(=1,500万円+2,140万円)。

ケース2の税額合計は20万円(=0+20万円)

となる。

<その2に続く>

不動産を相続した相続人は、自分で利用するか、更地として売却しない限り、建物を取り壊す必要はない。必要のない解体費用を払いたい相続人はいないからだ。

もし、固定資産税の優遇措置を設けたとしても、相続人は解体費用をわざわざ払いたくないから空き家を取り壊さないだろう。だから、固定資産税の優遇措置は空き家の減少には影響しない。

ところで、僕たちが空き家対策として税制上の措置を考えたとしても、『物置として必要』と回答した人が興味を示すとは思えない。アプローチする対象を絞るために、僕は新居室長に確認する。

「僕たち国家戦略特別室が空き家対策を講じないといけないのは『物置として必要』と回答した約60%ではなく、『取り壊すと固定資産税が高くなる』と回答した約25%。それでいいんですよね?」

「もちろん! 『物置として必要』と回答した人に何を言っても無駄だよ。シミュレーションでも分かったけど……」

「そうですよね」

「それよりも、25%のメリットが分かる人にアプローチした方が効率的だと思うよ」

「空き家対策を創設しても、理解できる人と理解できない人がいる……か」

「仕方ないんじゃない。「権利の上に眠るものは保護に値せず」って言うしね」

※「権利の上に眠るものは保護に値せず」は権利があっても、その人が権利を主張しないと誰も守ってくれないという意味です。消滅時効などに使われたりします。

僕の考えは新居室長に近そうなので、さっき考えた空き家対策を新居室長と茜に説明することにした。

「僕の個人的な見解として、『相続空き家の3,000万円特別控除』は悪くないと思っています。ただ、相続時にしか使えないのが空き家の売却が進まない理由じゃないかと……」

「たしかに」

「相続前でも控除を使えたら、売る人が増えると思うんです」

「まぁ、そうだね」

途中まで僕と新居室長のやり取りを聞いていた茜が「どういう人がその制度を使うと思う?」と僕に尋ねた。

「相続税の税率が高い人かな」

「本気でそう思ってる?」

「そうじゃないかな……」

「残念だけど、違うと思うよ」

「なんで?」

「空き家を売却したら現金が入ってきて、その現金が相続税の対象になる」

「そうだね」

「違いは、不動産に対して相続税が掛るか、現金に対して相続税が掛るか」

「つまり?」

「うーん。計算したら分かると思うんだけど……必ずしも相続前に売却した方が得とは言えないんだよね……」

「えぇ? そうなの?」

僕がイメージできないことが分かった茜は「しかたないなー」と言って説明を始めた。

***

===【前提】=============

税務上の評価額(相続税評価額)および取得費が1億円、保有期間10年の不動産について、2億円で売却する場合(ケース1)と5,000万円で売却する場合(ケース2)を想定する(長期譲渡所得に該当)。

なお、法定相続人は3人(被相続人の子供)として相続税を計算するものとする。

この前提で不動産を売却してから相続する場合(計算例1)と不動産を相続してから売却する場合(計算例2)の税額を計算する。

=======================

※長期譲渡所得とは譲渡した年の1月1日現在の所有期間が5年を超える土地や建物を売ったときの所得をいいます。なお、ここでは取得費と相続税評価額を同額としています。

<計算例1>

まず、不動産を売却してから相続した場合に掛る所得税額と相続税額を計算したのが図表7だ。

【図表7:不動産を売却してから相続した場合に掛る税額(単位:千円)】

※上記の計算は相続税評価額と取得費が同額(1億円)として計算しています。もし、取得費が500万円であった場合、ケース1の税額合計は4,780万円、ケース2の税額合計は675万円です(計算過程は省略)。

ケース1を例に説明すると、2億円で物件売却した場合の譲渡所得税は1,500万円、手取りの1億8,500万円の現金が相続財産となる。

まず、不動産の譲渡所得は保有期間に応じて短期譲渡所得と長期譲渡所得の2種類に分かれており、税率は短期譲渡所得が30%、長期譲渡所得が15%となっている。

なお、譲渡所得に対して住民税(短期9%、長期5%)や復興特別所得税(所得税額の2.1%)も必要となるが、図表7の計算では省略している。

次に、相続税の基礎控除は【3,000万円+600万円×法定相続人の数】で計算する。今回のケースは法定相続人が3人なので、3,000万円+600万円×3人=4,800万円となる。

基礎控除後の課税遺産の総額は1億3,700万円(=1億8,500万円-4,800万円)だ。

相続税は累進課税なので、各相続人が相続した遺産に対する相続税の税率及び控除額(図表8)を使って計算する。計算式は以下の通り。

相続税額=課税遺産額×税率-控除額

ケース1の場合は、各相続人の課税価格は4,566万円(=1億3,700万円÷3)。

5,000万以下の相続税率20%、控除額200万円を使って相続税を計算すると、

各相続人の相続税額=4,566万円×20%-200万円=713万円

3人合計した相続税額は2,140万円(=713万円×3)となる。

【図表8:相続税の税率及び控除額】

計算の結果、

ケース1の税額合計は3,640万円(=1,500万円+2,140万円)。

ケース2の税額合計は20万円(=0+20万円)

となる。

<その2に続く>